每年最高省30%

说一个真实的案例:

在我们乡村,有一对姓林的夫妻,两人的儿子在外省打工,收入还不错,赚到的钱都会寄回家里,维持家里的生活。但是没想到,在某天夜晚,两人的儿子在路边被车撞了,不幸去世。噩耗传来,这对夫妻完全崩溃了,对他们来说,不仅要承受失去儿子巨大的痛苦,同时也失去了经济来源。从那以后,夫妻俩都老了许多。

从这个事件可以看出:意外离我们并不远,随时都可能会发生。另外,有一份寿险也是非常重要。

一、寿险到底到底有什么用?有哪些分类?

寿险,简单来说,就是人死了,保险公司会赔一笔钱,虽然听起来比较晦气,但是这笔钱却可以给家里人一些安慰。就像我前面说的事件,如果林氏夫妇的儿子买了寿险,那么身故赔偿额就可以维持夫妻俩的正常生活,防止他们的生活被改变。

相比于重疾险、医疗险等比较复杂的险种来说,寿险就像天真的“小姑娘”一样,简简单单不复杂。

从保障时间来说的话,寿险一般分为三类:

1、定期寿险

就是保障一定时间,比如保障30年、或保到60岁等。一般这个年龄段,是我们家庭责任最重大的人生阶段,保障比较实用,而且保费不贵,杠杆高。小沃是更推荐定期寿险。

2、一年期寿险

就是交一年保一年,属于短期寿险,和一年期重疾一样,保费和年龄是相挂钩的。前期一年期寿险非常便宜,但到了后期,保费会随着年龄上升而飙升。所以,除非你是预算非常充足的年轻人,不然小沃不推荐一年期寿险。

3、终身寿险

就是保障终身,人终有一死,也就是,买了终身寿险是百分百可以可以获得保险公司赔付的。那为什么不干脆买终身寿险?这样就不会亏了,反正都会赔。

还不是因为贵,同样的保障和保额,终身寿险的价格比定期寿险贵好几倍。一般来说,终身寿险更适合有财产规划的人群,以及预算非常充足的高净值人群。

而像我们普通的群众,还是最适合“接地气”的定期寿险。那么,如何挑到一款适合自己的定期寿险呢?

二、如何挑选适合自己的定期寿险

其实也不用太过纠结,因为寿险责任比较简单,就是保障身故/全残,没有重疾险那么复杂,要了解一大堆。首先你要先知道自己的需求,比如:

1、保额买多少

我一直强调买保险就是买保额,而寿险买多少保额,就是如果不幸离开了,我们要给家里留多少钱,可以从以下几个方面来考虑:

现在市面上定期寿险保额一般都是100万起步,而且还不贵,杠杆非常高。如果你想买多一点也可以,有的产品可以买到300万保额。

2、保障多少年

对于保障期限,一般是根据个人预算来决定,如果预算不足的话,可以先选择保障10年或20年。但我还是建议大家尽量选择保障至60岁。

一是如果保障超过60岁,价格会上升,二是到了60岁。子女已经踏入社会,经济独立,家庭责任没有那么重了。

当然,这只是个参考,还是要根据自身情况来。

因为定期寿险责任比较简单,搞不出太多花样,所以,在挑选时,除了明确自己的需求,再注意以下几点:

1、保费

对于我们消费者来说,便宜就是硬道理,同样的产品,价格低,买到保额高的,性价比就更高。货比三家就是如此。

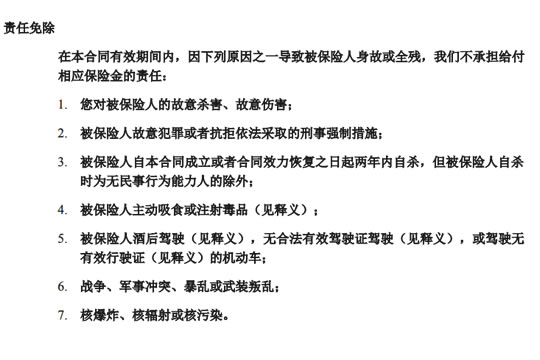

2、免责条款

免责条款就是保险公司不赔的部分,不管买任何产品,责任免除都要好好阅读,免责条款越多,不赔的也就越多。所以免责当然越少越好,避免踩坑。

3、健康告知&职业要求

这两个直接牵扯到能不能买的问题,像许多人就因为健康问题或者从事高危职业而被拒保的。但寿险因为死了才赔,比起重疾险、医疗险,健康告知相对来说又会宽松一些。所以,定期寿险又逐渐演化为“谁便宜买谁”。

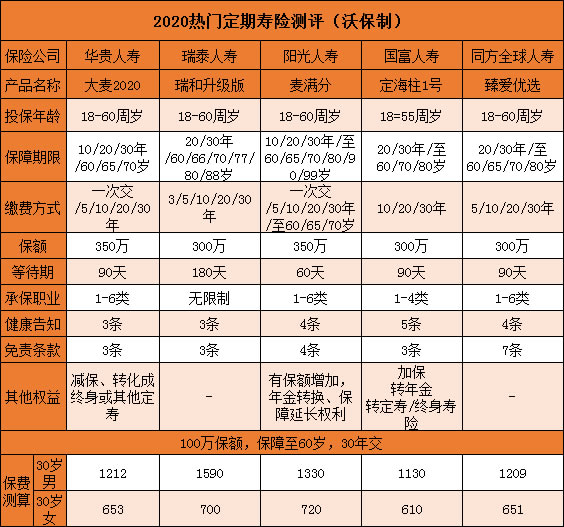

三、热门定期寿险对比

说完了注意事项,我挑选了几款比较热门的定寿产品作对比,来看看哪款更值得买,往下看:

这几款都是比较畅销的定期寿险,我们来逐一看一下:

1、定海柱1号

这款定寿可以说是性价比之王,所以我放在第一位来说。从表格中可以看到,不管是男性费率还是女性费率,定海柱1号都是最便宜的。

不仅便宜,而且保障也没有落下,还有一些特色保障,如:

虽然定海柱性价比高,但也有不足之处,投保门槛非常高,比如常见的甲状腺结节、乳腺结节都不能直接投保,对于历史投保寿险保额、危险工作地会问询。

不过,撇开投保门槛,如果身体健康人群,那定海柱1号就是最值得推荐的定期寿险。

2、华贵大麦2020

这款产品是前段时间上线的一款定寿,它的价格和臻爱优选不相上下,处于同一水平。健康告知只有3条,怀孕和肥胖以及吸烟都没有提及,但是具体到不同的BMI(身体质量指数),可投保额会存在一定限制,这点要特别注意。

免责条款也只有3条,仅限制了违法犯罪和两年内自杀,算是非常少了。

另外,大麦2020还可转为终身寿险或其他定寿产品,比较灵活。

3、瑞泰瑞和升级版

这款产品不仅不限制职业,高危人群可投保,健康告知也非常宽松,大、小三阳以及肺结节人群都可承保。

免责条款只有3条,只要不是故意骗保、犯罪死亡、两年内自杀都赔。

而且对女性也特别友好,家庭主妇不限制保额,孕妇也可买。所以,女性购买定寿,可以考虑瑞和升级版。

4、阳光麦满分

这款产品等待期最短,只有60天,性价比也不错,还有许多特色保障,比如保额增加、年金转化全、保障延长等。

5、臻爱优选

这款产品的价格是仅次于定海柱1号,当初上线的时候也是备受好评的一款定寿。健康告知4条,像怀孕、肥胖、吸烟人群都可以直接投保。

免责条款7条,我们来看下:

虽然看起来挺多,但其实都不太可能发生在正常人身上。所以,这款产品性价比也非常高,如果过不了定海柱1号的健康告知,可以考虑这款。

综上所述,这几款定寿都各有自己的卖点,不过,我建议:

●如果看中性价比:定海柱1号不能错过,价格最低,特色保障有不少。

●如果身体有小毛病或有职业限制:可选瑞泰瑞和升级版,不限制职业,健康告知也非常宽松。

●想要性价比和宽松投保兼得:可选大麦2020和臻爱优选,这两款产品价格处于同一水平,且健康告知也相对宽松。

小沃总结:

其实买寿险不是为了防范死亡本身,而是在于防范过早死亡而带来的风险,用较少的保费就可以获得几十万上百万的高保障,尤其是对于“上有老,下有小”,家庭责任比较重的人群来说,配置寿险不仅是一份保险,同时也是爱与责任的体现。当发生不幸时,可以给家里人留下一笔钱,延续未尽的责任。当然,希望大家永远都用不到寿险。

今天的内容就分享到这里,如果对定期寿险还有疑惑,或想了解更多保险配置方案,可以给小沃留言哦!我们有专家会为您1对1解答疑惑~~