每年最高省30%

3月22日,山西晚报记者采访了山西弘韬律师事务所任鹏辉律师。

跑顺风车期间发生事故

2016年11月23日,A向B保险公司投保。B保险公司向A出具机动车交通事故责任强制保险单及机动车商业保险单。保险单显示:被保险人为A,车辆使用性质为家庭自用车,保险期限自2016年12月3日至2017年12月2日。机动车商业保险单承保险种包括机动车损失保险、第三者责任保险、不计免赔等。

保险合同后附中国保险行业协会机动车综合商业保险示范条款。其中,关于保险责任免除部分包括如下内容:被保险机动车被转让、改装、加装或改变使用性质等,被保险人、受让人未及时通知保险人,且因转让、改装、加装或改变使用性质等导致被保险机动车危险程度显著增加。

2017年7月19日,A驾驶车辆,通过某平台接顺风车单。运行过程中,车辆与路中心护栏接触,造成车辆和隔离护栏损坏,无人伤。交通事故认定书确定为单方责任事故。同日,A向当地公路分局缴纳损坏公路设施费用3600元。后A向B保险公司提出索赔申请,但遭拒赔,B保险公司认为A从事顺风车改变了车辆使用性质导致危险程度显著增加,属于保险条款的责任免除。

故A诉至法院,要求判令B保险公司在保险责任范围内赔偿其机动车损失费和损坏公路设施费用。

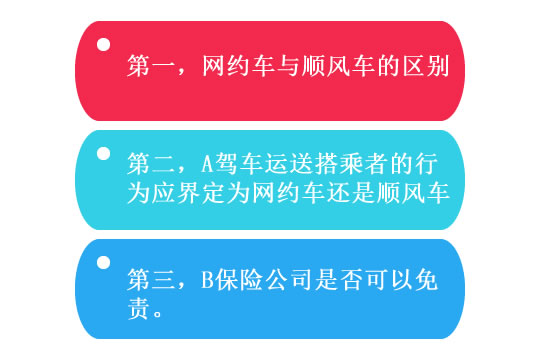

案件的争议焦点有三个:

经法院调查,涉诉车辆于2009年12月7日在某平台注册快车,但无绑定司机。通过A身份证号码查询,该司机于2015年6月在某平台注册,绑定手机号码,无绑定车辆。该手机号码自2016年9月至2017年9月期间,共接快车单8单。2016年11月及12月各2单,2017年4月1单,2017年7月3单。该手机号码于2015年6月在顺风车平台注册,自2016年9月至2017年9月间,共接单315单,日均不到一单。双方均认可对涉案车辆做推定全损处理。

网约车和顺风车到底有啥区别

案件的核心焦点,是网约车与顺风车的概念区分。如果仅从字面和普通大众的认知角度来看,网约车,是指通过网络预约的车辆,当然包括顺风车。但是相关部门明文规定,网约车与顺风车并非同一概念,并且二者之间的差异正是保险免责条款区别适用的前提。

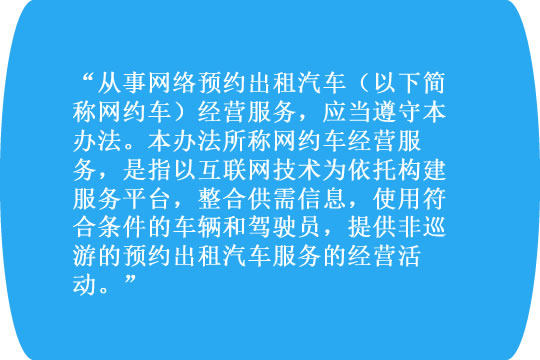

2016年7月,交通运输部、工业和信息化部、公安部、商务部、工商总局、质检总局、国家网信办颁布的《网络预约出租汽车经营服务管理暂行办法》(以下简称《暂行办法》)第二条规定:

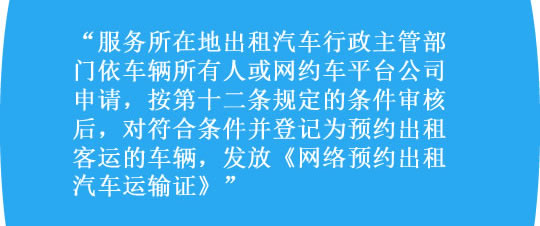

第十三条规定:

通过上述规定我们可知,网约车不仅是网络预约出租汽车的简称,亦因其具有经营性质而需车辆所有人依照行政部门规定的程序提交申请材料,办理相关证照的车辆。

《暂行办法》第三十八条规定:“私人小客车合乘,也称为拼车、顺风车,按城市人民政府有关规定执行”。由该条款可知,在上述行政规章中,顺风车与网约车并非同一概念,且上述行政规章规范管理的对象仅限于网约车,而顺风车的管理当由城市人民政府依法进行。

也就是说,网约车与顺风车并非同一概念。网约车的本质依然是出租汽车,其目的在于营运,故无论是其车辆还是从业者,都需符合相关条件并办理相关证照。顺风车的目的在于互助,并非营运,故不需要履行上述程序,亦无需办理车辆使用性质的变更。

法院判定保险公司需要理赔

案件中,车主A与乘客系通过某平台顺风车一栏达成的出行意愿,相关费用的计算也是按照顺风车类型的标准进行计算。A所发布顺风车的路线终点与其所居住区域相近,涉诉事故发生时,A所提供的顺风车服务是其在当天的第一次接单,亦未有证据显示A曾向乘客承诺或收取过超出平台计算标准的费用。故此,A驾车运送搭乘者的行为界定为顺风车。

依照保险合同的约定,免除赔偿责任条款的主要内容为:被保险机动车改变使用性质,被保险人未及时通知保险人,且因改变使用性质导致被保险机动车危险程度显著增加。结合上述分析,可以判断A驾驶的车辆于事故发生时并未用于网约车,而是用于顺风车。换言之,A并未改变车辆的使用性质。故此,B保险公司应当对A因交通事故导致的损失承担合同约定的赔偿责任。

法院判定,B保险公司向A赔偿机动车损失费用和损害公路设施费用。

律师提醒:及时更换相应的险种

该判决的亮点在于从法律角度严格区分了网约车和顺风车的概念,进而认定案件车主从事顺风车的行为并没有改变车辆性质。最终,判决保险公司应当依据保险合同约定承担赔偿责任。但是,类似的其他案例中,仍有法院认为只要通过打车软件“接单”都属网约车,进而认定车辆使用性质改变而被保险人怠于履行通知义务,故保险公司有权拒赔。

案件中,车主有曾从事过网约车的经历,从事网约车就属于改变车辆性质,该经历会导致其车辆的危险程度显著增加。但是,其从事网约车接单行为的数量极少,且事故发生在顺风车运行过程之中。故此,法院才认定,该次顺风车并未改变车辆性质,导致车辆危险程度显著增加,故保险公司不能免责。

律师提醒,广大私家车主,若想利用网络平台从事网约车或顺风车时,要注意若该行为有可能导致车辆危险程度明显增加时,一定要及时通知保险公司,或更换相应的险种,否则,在此过程中发生的交通事故,保险公司依据免责条款有权拒赔。

不管你是要买车险,还是要买人生险,保障多还是保障好,买得贵还是便宜,能不能理赔才是关键,有关保险的任何疑问,可随时在线咨询小沃哦!