每年最高省30%

一旦发展成高度近视(近视度数为600度及以上,眼轴长度大于26毫米),不仅看不清远处,还会带来一系列并发症,例如视网膜脱离、飞蚊症、视网膜下出血、黄斑板层裂孔等。

此外,患有高度近视,青光眼发生率会提高14倍,白内障发生几率会提高3倍,最严重的会导致不可逆转的视力丧失。

因此高度近视人群买保险的时候,也会有所限制,那么该怎么买保险呢?小沃今天给大家说一说。

●重疾险

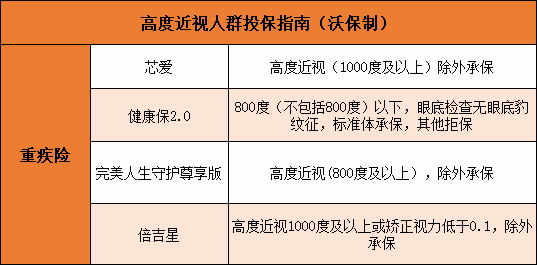

重疾险对高度近视的要求不算太严格,最不济的情况也是除外承保。

投保条件宽松一点的重疾险,近视度数在1000度以下可以标准体承保,严格一些的重疾险,则会要求800度以下才能标准体承保。

我给高度近视人群找了4款性价比极为优秀的重疾险,它们的投保要求如下:

单次理赔重疾险中,芯爱相比健康保2.0要宽松一些,1000度以下可以标准体承保,也没有要求检查之类的,值得选择。

多次理赔重疾险中,倍吉星的投保条件比完美人生守护尊享版要宽松,不过倍吉星的价格会稍微高一点,但重疾没有分组,可以大家依据自己额预算选择。

●医疗险

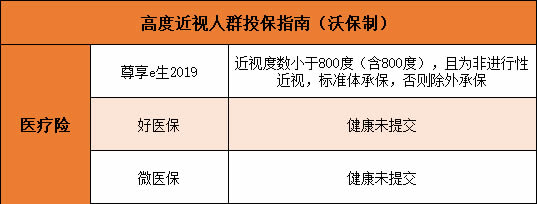

医疗险对高度近视的投保要求也是比较宽松,很多医疗险都未提及高度近视,就算有问到,也可以除外承保。

高度近视人群,可以投保尊享e生2019、好医保和微医保,投保要求如下图:

其中尊享e生2019对近视度数有限制,不符合的话就要除外承保。

不过对于普通人来说,尊享e生2019的性价比是最高的,最高可以赔600万,社保内外都能报销,30岁男性买,1年才需要306块钱。

●寿险

寿险的产品结构是最为简单的,保障责任只有身故和全残两样,有的寿险则没有全残的保障。

不同寿险,主要区别在于投保条件和价格。

至于高度近视,绝大部分寿险的健告都没提及,所以高度近视人群投保主要就看哪款产品的价格比较实惠。

如果要买寿险,我推荐现在全网性价比最高的大麦定寿,这款产品健告只有3条,投保职业覆盖1到6类,十分宽松。

如果一个30岁男性买大麦100万的保额,保到60岁,缴费30年,每年才花1490块钱,这个价位适合绝大部分人。

如果是女性买寿险,我强烈推荐买瑞泰瑞和定寿,因为女性买它比买大麦便宜。

如果是感情很好,不会离婚的两夫妻一起买寿险,我推荐买大麦甜蜜家定寿,这款产品一份保单保两个人,保费比两个人分别买寿险加起来的钱要少。

●意外险

明天和意外,你永远不知道哪个先到来。

不幸发生意外,一份好的意外险不仅可以帮助你报销高额的意外医疗费,还会赔付你一大笔钱应付日常开支。

正因为意外险保障的是意外,与个人身体健康无关,所以人人都可以买,高度近视也一样可以买。

买意外险,我推荐买现在的网红意外险大保镖综合意外险。

这款意外险的身故保障可达80万到100万,还包含5万元的意外医疗保障、25万元的猝死保障,以及每天150元的住院津贴,但1年仅需158元,性价比相当感人。

好啦,今天文章就分享到这,如果还有什么疑问或想了解更多的保险配置方案,可以咨询客服小姐姐哦!我们随时为您解答疑惑~~