每年最高省30%

而在保费上,男女差异还是比较大的。

如果你跟男友或者老公恰好同龄,买重疾险的时候你会发现这样一个“令人愉悦”的事实:

同样的年龄,同样的保障,但是因为性别不同,保费会相差好几百块钱。且这个差距,随着年龄的增长,会不断加大。

为什么会这样呢?随小沃一起来看看:

一、同样的保险为啥男性比女性贵?

一般来说,意外险、医疗险男女保费没有差异,而重疾险和寿险的保费则差距明显。

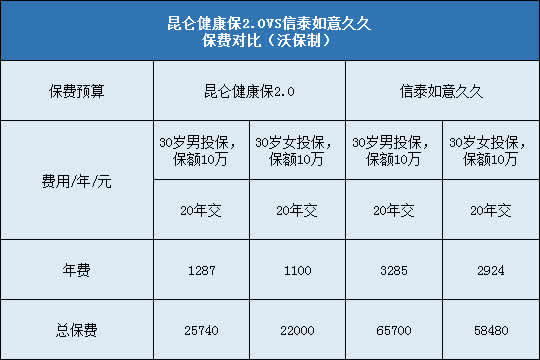

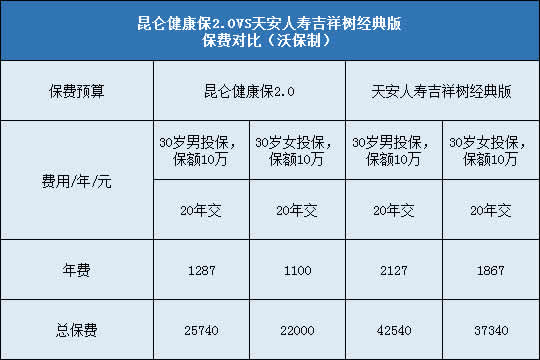

我们以一款重疾险来举例说明:

实我们可以看到,在相同保障的情况下,男女保费差异,刚出生最小,随着年龄的增长,渐渐拉开距离。

在这个表中,最初男性保费比女性保费贵约9.83%,这时候的差异最小;到30岁的时候,男性保费比女性保费贵约14.16%,保费已经拉开了距离;而到50岁的时候,差距最大,男性保费要比女性保费贵22.16%!

为什么会有这种差距呢?

这跟预定发生率有很大的关系。预定发生率是指保险事故发生的概率,这个概率越高,保费就越高,概率越低,保费就越低。

每款保险产品保费的核定,都是根据不同年龄段、不同性别,在保障期内出现对应风险的概率测算的,所以购买同款保险时,同等条件下,风险越高的人,保费肯定是越高的。

而种种数据及研究表明,保险事故发生率,男性要高于女性。所以保险公司承保男性所要面临的风险,比女性要大。

二、疾病面前,男性是弱势群体

男性在面临疾病的时候,是弱势群体。

为什么这么说呢?

1.男性重疾发生率比女性高

在银保监会2013年发布的中国保险业重疾发生率中,我国居民一生中患重大疾病的比例,男性为73.87%,女性为68.79%。

这个数据是保险公司制定保费的一个重要参考。

因为男性比女性罹患重疾的概率高出5%左右,在40岁以后的差距则更加明显,于是,重疾险男性要比女性更贵一点。

2.男性寿命比女性短

据我国第六次人口普查的数据显示:中国最新男女平均寿命:女性77.37岁,男性72.38岁。从结果可以明显看出,中国女性平均寿命比男性高4.99岁。

而对于保险公司来说,男性寿命短于女性,死亡率高于女性,那就意味着赔付的概率要高于女性,于是,男性朋友们就要贵一些。

虽然这个数据可能让男同胞们有些忧伤,但这也是不争的事实。女性朋友们,答应小沃,即使有时候这些大猪蹄子再怎么气人,也要珍惜他们啊。

3.男女生活方式存在差异

前段时间,国家癌症中心发布了2019年的全国癌症报告,前三名分别是肺癌、胃癌和肝癌。

可以说,这三种癌症跟生活习惯的关系是焦不离孟,秤不离砣。

拿发病率最高的肺癌来说,导致其发生的最重要的因素就是抽烟;癌症发病率第三的肝癌,最重要的一个致病因素是长期酗酒。

而普遍来讲,男性在生活中抽烟喝酒的情况比女性要多。

除了生活习惯,生活态度的不同,也让女性比男性更加长寿。

比如,女性在遇到难解的生活问题时,更愿意找家人、朋友倾诉,难过的情绪能够得到及时的排解,在一定程度上减少负面情绪对身体健康的影响。

同时,女性更加重视自身健康,身体出现的一些状况,会认真对待,及时就医,避免小的疾病演变成大病。

写在最后

作为家里的顶梁柱,男性的家庭责任重大。所以,对于自己的身体健康,一定要高度重视起来。一方面是要保持好的生活习惯,一方面是要让自己拥有保障,而且,越早越好!

都说保险难选,想要咨询便宜又划算,且适合的你保险,可以在线咨询哦!疫情期间,小沃愿一对一免费为大家详情解答!