每年最高省30%

根据香港保监局3月13日公布的最新数据,2019年,由内地访客带来的新造保单保费为434亿港元,占个人业务总额25.2%。其中,重疾险和终身寿险仍为最受青睐的保险产品。

《国际金融报》邀请到香港精算视觉保险学会会长、北美准精算师Alex,通过三至四期专题内容,和大家好好聊聊两地保险的差异。

今天,我们推出第一期内容——香港保险和内地保险的定价差异。(后续还将陆续推出两地保险的监管制度差异、产品形态差异和合同条款差异)

5个定价原理

总结来说,保险产品价格的确定,主要受利润率、发生率、退保率、预定利率和费用率的影响。

利润率代表了保险公司资本的“时间价值”,也代表了保险公司股东对其资本的回报率要求。股东的资本回报率要求越高,保险产品定价时所设定的利润率就越高,保险产品的价格也就越贵。

发生率代表了一张保单所承担风险的发生概率(如身故、罹患重疾、遇上意外的概率)。

由于风险的发生具有不确定性(即有可能发生,也有可能不发生),保险公司在确定一个保障责任成本的时候,会采用“理赔金额×发生概率”的计算方法。因此风险发生概率越高,保险产品定价时所需要的纯风险保障就越高,保险产品的价格也就越贵。

退保率代表了客户在某个保单年度选择终止保单并取回保单现金价值的概率。因此保单前期退保的概率越高,退保时公司给客户的补偿越多,保险产品定价时所需要预留的损失补偿金额就越高,保险产品的价格也就越贵。

预定利率代表了保险公司为客户的资金增值所使用的投资收益率。因此保险公司在定价时使用的预定利率越高,相当于给客户补贴的投资收益率越高,所折算出的保费价格也就越便宜。

费用率代表了保险公司在经营过程中所面临的各项费用成本支出。比如佣金、员工工资、办公室租金、系统开发费用、税费等。因此,保险产品定价时所设定的费用率越高,保险产品的价格也就越贵。

以上这五个“率”在保险产品的精算定价模型中相互影响、相互作用,最终决定了保险产品的价格。

接下来,我们就从上述几个定价原理来逐一分析两地保险的具体价格差异表现。

先来看利润率,也就是股东要求方面。

1、从保险市场的发展状况来看

香港保险市场属于成熟市场,而内地保险市场属于新兴市场,假如同为上市公司,香港保险公司股东的回报率要求会相对更低一些,产品上附加的利润也更少,但是目前内地有一些中小型公司为了快速抢占市场,并不以利润和新业务价值为考核导向,有时候甚至会做一些“亏本生意”。

2、从风险发生率来看

香港保险的投保人群主要包括香港本地居民和一些中产以上的内地居民。有数据显示,香港人均寿命为全球第一,女性平均寿命为87.66岁,男性为81.7岁。同时,香港的饮食、卫生、医疗条件均比内地更佳。这就相当于为香港保险设立了一道无形的“风险屏障”,使得香港保险产品在定价时所使用的死亡率、重疾发生率要低于内地。

3、在退保率方面

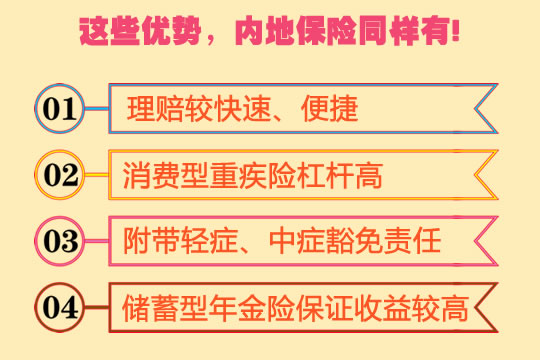

由于香港保险有佣金扣回制度(投保人早期退保,或被证实有销售误导行为,中介人需全额向公司退还佣金),且保单初期现金价值较少,恶性退保(套佣)现象较少,使得香港保险早期的退保率水平明显低于内地,投保人无需为早期退保的消费者“买单”。

4、在投资收益率方面

香港保险是全球投资,可以配置较多长线投资收益较高的美元权益类资产,产品定价时所使用的非保证预定利率通常为8%。而内地保险只能进行非常有限的全球投资,保险公司大部分配置的是人民币债券,虽然收益稳定,但是能获得超预期收益的增长空间不大。按照监管规定,在产品定价中,普通人身险的预定利率上限为3.5%,长期年金险的预定利率上限为4.025%。

5、在来看费用率方面的差异

由于香港的职场租金、员工工资等水平较高,附加费用率高于内地。从税务成本来看,香港所缴纳的企业所得税低于内地(香港16.5%,内地25%),节省了成本。

不过,近几年来,内地保险业开始飞速发展,保险产品更新换代很快,尤其在2013年人身险预定利率由2.5%放开后,长期保障型产品的保费大幅下降,加上激烈的市场竞争,产品性能的提升已十分明显。有些中小保险公司甚至不惜“亏本”频频推出“地板价”重疾产品,足以让很多大型保险公司感受到压力。

举个例子,某30岁男性购买香港某主流重疾险产品,20年缴费,50万保额,保费为12538元一年。同样条件下,该男性购买内地某款重疾险,如果不含身故,保费每年6570元,身故返保费是7765元每年,身故赔保额的保费则为10115元每年。

因此,说“香港重疾险疾病保障范围广、价格大幅低于内地重疾险”之类的论据,已经非常不客观了。

需要想强调的是,我们探讨香港保险与内地保险的定价差异,绝不是要将两者比个高低。香港保险现阶段有美元保单、预期收益较高、产品形态多元等诸多优势。

内地保险有百万医疗和养老社区等符合国情的特色产品等优点!

两者在满足消费者的多样化需求方面扮演了不同的角色、提供了不同的功能,是相辅相成的。

想要了解便宜划算、又适合自己的保险,在线咨询小沃就对了!