每年最高省30%

一、说起万能险,不得不提一件往事。

2015年是一个特殊的年份,倒不是说它有啥天灾大难,而是那一年,中国经历了一场前所未有的股灾。

上证指数从最高5000多点跌到3000点以下,无数人为此亏的想跳楼。

但在如此“寒冬”时刻,有人却能逆流而上,赚的盆满钵满。

他就是宝能集团的姚振华。姚老板发现抄底的时候到了,大笔资金购入国内乃至全球最大的住宅开发商——万科的股权。意欲收购万科。

不过这起收购案最终还是以失败告终,姚老板也被保监会(当时还叫保监会)公开处罚——10年不得进入保险行业。

收购一家公司,特别是像万科这种老牌的龙头地产公司。

需要超量的资金。

那姚老板收购的钱从哪来呢?

答案就是我们今天的主角——万能险。

姚通过宝能集团旗下的前海人寿,销售的万能险募得了数十亿元资金,掀起“宝万之争”,“血洗”万科管理层。

二、什么是万能险?

2007年,万能险总保费就达到845.67亿元,占当年寿险保费的18.95%,可见其在我国的受欢迎程度。

那什么是万能险呢?

简单来说,就是一种兼具保险保障和投资两用的保险。

提供保障的同时且设有单独的投资账户,并且这个投资账户还有最低保证收益率。

比如去年下架的弘康人寿相伴一生年金险,搭配的喜洋洋万能账户,保证收益率就是3%。

万能险有两个很独特的亮点:

交费收益灵活+费用透明

收益上设置了最低保证收益率,从而使得我们没有亏损的后顾之忧。

保险公司还会根据市场投资利率环境每月调整结算利率。

这个结算利率就是实际的收益率,很多保险公司目前都能达到5%左右。

而且在交纳了首期保费后,后续也能不定时不定额的继续交费,非常灵活。

费用的透明度也高,利率是多少、收益高低等都会清晰的写在合同和保险公司官网上。

杜绝任何暗箱操作的可能。

三、万能险是如何运作的?

清楚了万能险的含义和特点,咱们继续讲它的运作机制,即如何为大家投资增值的。

万能险的出现很好的解决了一个问题:

那就是当到了年金领取日,暂时不想领钱该咋办呢,那么这钱就可以进入搭配的万能账户里面二次增值。

市面上最早可以领钱的年金险,是在投保后的第5年。

到了第5年,不想领这钱就可以放万能账户里。

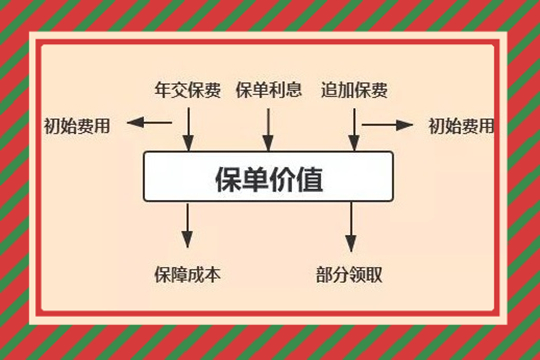

这就是它的运作机制,不过我也做了一张更详细的运作图,如下:

自己制作

根据上图,大家完全可以将万能险理解成一个单独的投资账户。

有进有出,不用想的太复杂。

年交保费:就是你每年交的钱,进入了万能账户里面,需要扣除一定的初始费用(相当于手续费、保险公司的运营成本,一般第一年是5%)。

剩下的钱就会进入到保单里,也就是保单价值。

既然是投资,就会有利息。

保单利息就是万能账户产生的收益,和我们去银行存款差不多,但更灵活。

追加费用:这点主要体现出万能险的交费灵活性上,即可以随时不定额的增加投入。

比如你要是觉着这个账户好、收益高、或是有闲钱,就完全可以追加进账户里面。

不过,追加费用也是有手续费即初始费用的。

保障成本:我上面也提到了,万能险同时兼具了保障功能。

比如我经常被问到的万能险“**人寿的智慧星、智能星”,就附加了重疾、定寿、意外、医疗等保障型保险。

这些保障型保险也是需要花钱的,年龄越大、保费越高,一般直接会从账户里面扣除。

部分领取:这个就好理解了,你需要钱时就可以领取保单的部分金额,而且领取也有手续费。

用一句话总结万能险的运作机制就是:

钱进入万能账户里——扣除手续费——产生收益——觉得不错可以继续追加交费——扣除手续费或是保障成本——想用钱既可以领取部分金额。

可以看到,上面的运作机制每一步都是规定好的,所以我才说万能险可以说是最透明的险种。

四、为何有的万能险收益增长很慢?

虽然万能险的运作机制很透明,但还是有不少用户反馈:

自己买的万能险好几年了,账户里面的钱也没见增值多少,这是咋回事呢?

主要原因和保障成本有关。

万能险附加的一些保障型保险,比如重疾、医疗、意外啥的,都需要花钱。

这些成本会直接从账户里面扣除。

随着年龄越大,保障成本越高,一旦自己交的钱少了或不继续交费了,账户里面的钱自然就会越来越少。

找了一张万能险保障成本扣除费用的保单,如上图。

可以看到,这张保单2017年6月份,保单价值是5.5万多元,即账户里面有5万多块钱。

但到了8月份,过了整整2个月,账户里的钱还是5.5万多。

几乎没有增值,也看不到收益的增长。

这是因为增长的收益都被附加的重疾、医疗等保障成本给扣除抵消掉了(上图中的扣除保障成本)。

为了避免这种情况的出现,可以不断的交纳保费或者追加保费,就当是攒钱。

或者一劳永逸,尽量选择少带附加保障型保险的万能险。

这样的话保障成本扣除会更少一点,账户里的钱增值也会更多。

而保障类产品,比如重疾医疗,可以选择单独的重疾险医疗险投保。

五、关于万能险必须要清楚的几个点

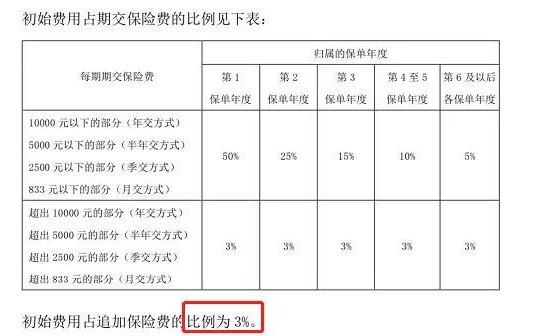

1、初始费用

初始费用,也就是保险公司的运作成本,类似手续费。

无论是交纳每期保费、追加保费、还是部分领取,都是要扣除手续费的。

找了一款万能险的初始费用图。

截图自某万能险的条款

第1个保单年度,即第一次交费的时候,1万元以下的保费(年交),手续费是50%。

这个比例非常高,相当于1万保费保险公司首先就扣了5千。

手续费这里就可以看出来,选择万能险尽量首先考虑手续费低的产品。

交费期限越往后,手续费的比例就越低,其实是保险公司希望大家都能继续

追加的费用要低很多,只占追加费用的3%。

而部分领取的手续费一般大多数保险公司都是5%、4%、3%、2%、1%逐年递减比例设置。

等到第6年再部分领取,就没有手续费了。

这样设置的目的也很简单:

尽量阻碍大家过早的领取,毕竟账户里的钱需要时间增值,太早领钱会导致增值的收益降低。

部分领取,到底能领多少呢?

目前一般的年金型万能账户,一次最多只能领取账户价值的20%。

比如账户有10万,那么最多只能领2万/次。

也就是说,我们最少要花5、6年才能将钱全部领完。

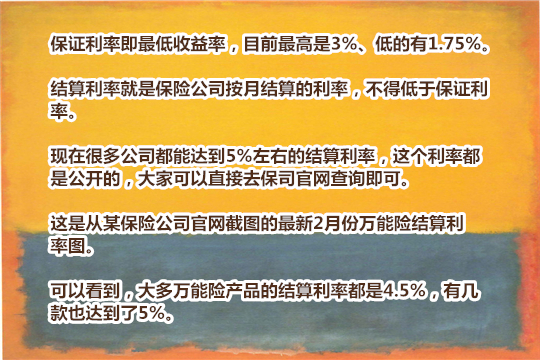

2、保证利率和结算利率

万能账户通常会有两个收益率:

保证利率和结算利率。

很明显,这个利率还是十分可观且诱人。

但这也滋生了“销售误导”的可能性。

有些销售人员,会吹嘘这个5%的结算利率是可以保证且能长期持有。

其实这都是不现实的。

按照目前全球乃至中国都步入降息时代,结算利率持续下降的可能性是很高的。

所以在这里建议,可以首尽量先考虑高保证利率的产品。

年初的时候银保监会发文,说是要放宽对互联网投资型保险的限制,其中就包括万能险。

可以预见的是,在今年,肯定会有一大波万能险在网上和大家见面。

考虑到万能险较高、亮眼的结算利率,特别是在如今的低利率时代,4.5%、5%的利率水平会吸引到不少投资人群。

毕竟在今年,你还真不好找到一个5%利率的投资产品。

但是我们也不能无视万能险本身的特点。

比如手续费、容易被人为夸大收益、领取运作机制等等。

好啦,今天的分享到此结束,希望小沃的文章能够对您有所帮助。如有任何疑问可"免费咨询"!小沃愿为大家一对一详细解答!