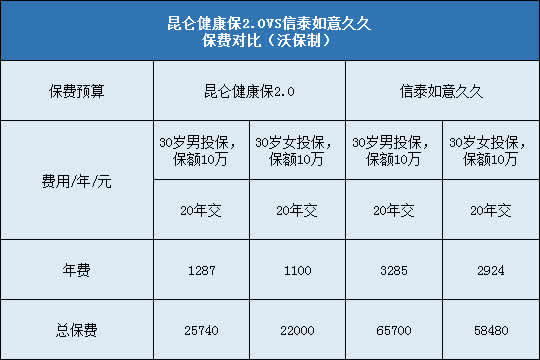

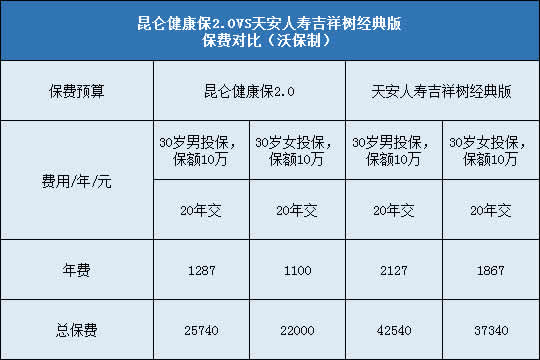

每年最高省30%

虽说医保是基础福利,但医保不是万能的,这一点要知道。小沃提醒您,有了医保,依然有必要购买医疗险、重疾险。为什么这么说?接着往下看。

医疗险

首先你得知道,医保是有报销限制的:

医保规定起付线内、超过封顶线以及自费内容都得个人承担,医保还限定了报销比例,可报销的内容也需要个人自付一部分。

所以,如果生病住院,医保只能保障部分医疗费,个人还得掏钱的。

现在随便生个小病看门诊,个人可能都得掏几百块,一次普通住院花费数万元已不是罕见现象。

换句话说,在社保的基础医疗保险报销之后,病患仍然很可能需要分担上万元。

因此,医疗险就是规避疾病风险的重要武器。

商业医疗险的保障范围可以覆盖医保外费用,作为医保的补充,万一不幸患病,可以不掏钱或少掏钱。

有了医疗险的庇护,不必再为医疗费用操那么多心,也不再那么担心患病后成为家人负担,病人可以专心治病。

商业医疗保险五大优点:

1、保费低:保费通常在几百元左右。

2、保障高:保障额度基本都是百万打底。

3、保障范围更广:覆盖大病、小病、意外事故。

4、打破社保报销范围的局限:不受医保目录用药和疾病治疗手段的限制,看病就医更自由。

不但可以报销进口药品、自费药,只要是必要且合理的住院医疗费用都在报销范围内,通常包括:床位费、加床费、重症监护室床位费、膳食费、手术费、治疗费、救护车使用费、护理费、医生费、检查检验费、药品费……非常适合我们用作对基本医疗保险的补充。

5,报销比例高: 基本都是有社保100%报销,没社保60%报销。

最后这点大家要着重注意一下,购买商业医疗保险时有没有医保保费差距很大,或者保费相同报销比例差距很大。什么情况下才算是有社保呢?

基本医疗保险包括:城镇职工医疗、城镇居民医疗、新型农村合作医疗。

无论你是参与的居民医疗,还是新农合,都与职工医疗一样算是有医保的人群。

在购买商业医疗保险时,保费同等对待,所得到的保障也完全相同。

重疾险

重大疾病保险解决重疾导致的经济损失问题,确诊即可给付。

我们来看看重疾险和医保的几点区别:

1.赔付方式不同

先看:重疾险

假设我买了一份50万保额的重大疾病保险,不幸罹患了保险条款中规定的一种重大疾病,我只需要拿确诊报告给保险公司,保险公司就会给我理赔的。

至于我拿着这笔钱去看病也好,还是用于其他花费也好,这个理赔款如何花费,是自己决定的。

再看看:医保

我们刚才提到过医保是报销型的,只要是我们住院的花费,都可以按照一定比例报销,不过是需要我们先自己垫钱。

2.保障条款不同

重大疾病保险和医疗保险不同的是,重大疾病是必须罹患了这份保险里面规定的疾病才可以,如果罹患了不是保险条款里面的,那么保险公司就不会赔付。

一般来说,现在的商业重疾险都覆盖了数十种,甚至上百种常见重疾,基本上你能想到的重大疾病,都被保障到了。

而医疗保险则只要是去规定的医院住院,无论是什么样的疾病,都会按照一定的比例去报销医疗花费。

3.保障期限不同

重大疾病保险一般都是终身或者长期性的。

一般都是先选择一个保障的年限,选择一个自己想要保障的保额,然后系统会根据你的年龄和性别,推算出你要缴纳的保险,这些保费你可以分成5年/10年/20年/30年等等,去分期缴纳。

医疗保险一般都是一年期的,就是缴纳一年,保障一年,如果不缴纳了,保障就没有了。

并且,医保的保费是一年一变的,因为我们的年龄在增长,而且最高报销的额度和起付线都是事先规定好的。

所以,重疾险是确诊了疾病,直接给付一笔钱;医疗保险是住院花完钱之后,再去报销。

重疾险保障的是保险合同规定的疾病;医疗保险保障不看疾病,而是看是否住院。

重疾险可以选择长期保障,保额和缴费年限都可以自己选择;医保属于一年一交,保额一般都是固定好的。

这样看来,二者并不重合,而是一种各有所长的配合关系。

小沃总结:

很多人抵触保险,是由于信息不对称,造成“被骗”的感觉。

但其实,医保、医疗险和重疾险都各有优点,组合在一起,能给我们提供非常周到的保障作用。

医保是基础保障,是国家福利之一,建议人人都应该购买。这是全国性价比最高、最良心的保险,应该人人必备,但它起到的作用有限,保而不包。

医疗险是保险公司提供的保障,它是医保的有效补充,能够提供更全面的范围、报销额度及服务,需要你额外的支付一笔费用才能享受这种保障。

重疾险是最受欢迎的商业保险,它不仅提供治疗费用,还可以补偿得病后的收入损失,提供后期康复费用。在疾病常态化的今天,重疾险己是刚需。

不同的保险侧重点都不一样,保障范围也不一样。

在经济宽裕的情况下,用医保+商保为自己和家人提供周全足额的风险保障,才是现代人明智的选择。

小沃希望,每个人都有足额的保险,每个人都用不上保险。

今天的内容就分享到这,如果有任何疑问或想了解更多的保险配置方案,可以在线咨询客服小姐姐哦!我们随时为您解答疑惑~~