每年最高省30%

去年体检时,隔壁邻居小李发现自己得了癌症。这一年为了治病花光了原本准备结婚买房的钱,还把家里值钱的东西都变现了,亲戚家里能借的也都借了,眼看着治疗康复之路还看不到头,一家人陷入了焦虑。

这种事情,实在是太熟悉了,每天我们打开电视、拿起手机,点开朋友圈……我们经常看到有人患了重病没钱医治,希望社会上的好心人伸出援手,这些人可能是新闻里的陌生人,也可能就是身边的同学朋友。

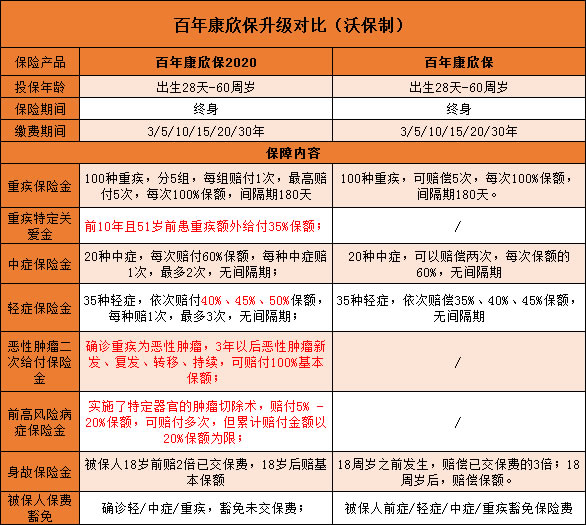

一、百年康欣保2020升级了哪些内容?

我们具体来看下:

主要的升级点包括:

1、新增重疾特别关爱金保障

现在市面上主流重疾险基本都包含这项保障,康欣保2020的要求是第10个保单周年日前且未满51周岁确诊重疾额外赔付35%保额。

2、轻症赔付比例提高

轻症数量和赔付次数没有变化,但是赔付比例提升,从依次赔付35%、40%、45%基本保额,提升到40%、45%、50%基本保额。

3、新增癌症二次赔付

确诊癌症之日起3年后,癌症新发、复发、转移、持续赔付100%保额。

4、新增前高风险病症保险金

如果被保险人实施了特定器官肿瘤切除手术,按照约定比例给付保险金,最高给付20%保额。

与老版康欣保相比2020版也有相对退步的地方,例如之前的康欣保身故保障是被保险人18周岁前身故给付300%已交保费,18周岁后身故给付基本保额。而2020版的规定是18周岁前给付200%已交保费,18周岁后给付基本保额。未成年人身故保障没有之前优秀了。

二、什么是多次赔付的重疾险?

传统的重疾险,在因病理赔过一次后,会终止合同,而此时被保险人因为患过重疾,存在理赔记录,再买重疾险时往往被拒保。

一些保险公司为了让理赔过的消费者还能获得保险保障,拥有充分的安全感,所以推出新的重疾险产品,主要特点在于“多次赔付”。

不同于传统的重疾险,多次赔付的重疾险将疾病分成多组,按组理赔,理赔过一组后,该组责任终止,但是还提供其他几组重疾的保障。

三、谁更适合多次赔付的重疾险?

如果有家族病史,比如家庭成员都曾罹患过不同的重疾,那么自己罹患多次重疾的概率会更高,投保多次赔付的重疾险比较必要。

如果是预算充足,可以放心的去选择多次赔付的重疾险。毕竟保障更足、内心安全感优越感满满。

如果是给孩子投保,可以考虑多次赔付的重疾险。因为孩子的寿命越长,可以享受越来越先进的治疗手段,首次发病痊愈的概率更高,多次赔付的重疾险也更适合孩子。

四、相比他产品怎么样?

这里小沃选择了2款分组多次赔付的产品来做对比:

直接说结论:

对比看来,康欣保2020 版作为一款分组的多次赔付重疾险,基本的保障都有,但价格相对比较高。

因为以上产品都是多次赔付的产品,保障虽然很好,但价格也相对会贵,更适合预算充足的朋友考虑:

如果想要保障全面:超倍保附加癌症 2 次赔,价格并不算贵,还是不错的。

如果追求性价比:可以考虑弘康倍倍加和百年超倍保,不过倍倍加在前两年内患重疾,只能赔医疗费,这点要特别注意。

关于百年康欣保2020就讲到这里了,重疾险保障内容较广,大家在购买保险产品前,一定要认真了解保险产品,特别是保险条款,虽然这部分内容相对发杂,但是遇到不懂的地方,可以直接咨询小沃,将为你一对一为你解答,及时解决你的保险难题。