每年最高省30%

小沃觉得这个朋友问得很好,这也是很多保险小白想不明白的问题。很多朋友投保意外险之后,以为不需再买定期寿险。其实,这两者差别大着呢!但对于这两款保险,很多人都会傻傻分不清。

为了让大家更好的区分,下面我们就来聊一聊意外险和定期寿险的“那些事儿”。

一、意外险保障责任

意外险保障的是意外事故导致的身故、伤残及由此产生的医疗费用。

以1年期综合意外险“人保百万综合意外保障计划”为例,具体包括:

①意外身故:

被保险人因遭受意外伤害事故身故,保险公司按保险合同约定的保险金额给付意外身故保险金。

②意外伤残:

被保险人因遭受意外伤害事故导致伤残的,意外伤残保险金=意外伤害保险金额×伤残等级对应的给付比例。

③意外医疗:

被保险人因遭受意外伤害事故,需要住院或门急诊治疗产生的医疗费用,在扣除被保险人已从其他途径获得的补偿及免赔额后,按照一定比例给付意外医疗保险金。

④意外住院津贴:

被保险人因遭受意外伤害事故,必须住院治疗,扣除免赔天数后,按实际天数给付意外住院津贴保险金。

简单来说,意外险保障的是意外导致的身故/伤残,可报销意外住院、门诊产生的医疗费用,给付一定数额的住院津贴。

二、定期寿险保障责任

定期寿险保障的是身故和全残。不仅限于意外,非意外原因也能保。

以定期寿险“华贵大麦定期寿险”为例,具体包括:

①身故:

被保险人因意外或等待期后因非意外伤害导致身故,保险公司按身故当时的基本保险金额给付身故保险金,合同终止。

②全残:

被保险人因意外或等待期后因非意外伤害导致全残,保险公司按身故当时的基本保险金额给付全残保险金,合同终止。

注意,意外伤害无等待期,非意外伤害一般有90天或180天等待期。

简单来说,定期寿险保障身故及全残(不仅限于意外)。

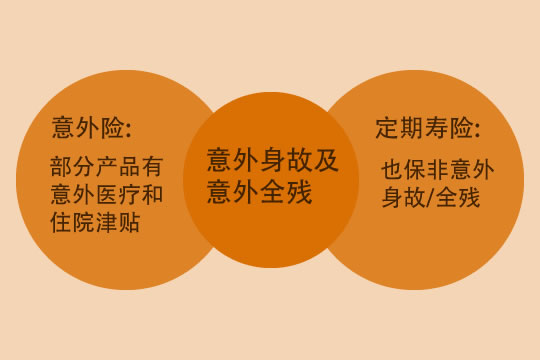

三、定期寿险与意外险的异同

简单了解意外险和定期寿险后,我们发现两者有重合部分,也有完全不同的部分。以下重点来捋一捋。

1、保障内容:什么可以赔

两者的主要相似点在于都可以保障意外身故及意外全残。

下面就两者保障范围的区别因素作详细说明:

①关于意外、非意外:

意外是指外来、突发、非本意、非疾病。比如在马路上行走,被高空坠物砸伤,被汽车撞到等都是符合保险中的意外。

像猝死是指平素身体健康或貌似健康的患者,在意料外短时间内,因自然疾病而突然死亡即为猝死。不符合“非疾病”,所以猝死不算意外。

例如:假设小明同时投保了1份意外险和1份定期寿险。(下同假设)

小明走路被汽车撞到身故,则同时可以获得意外险身故保险金+定期寿险身故保险金;

小明打游戏猝死,意外险不可获赔,获得定期寿险身故保险金。

②关于伤残、全残:

意外险伤残等级参照原中国保险监督管理委员会发布的《人身保险伤残评定标准及代码》。

分为1-10级,10级最轻微,1级最严重,每一级别递增10%赔付比例。

定期寿险全残一般在保险合同中会有定义,只有符合定义的才是全残。

华贵大麦定期寿险全残定义华贵大麦定期寿险全残定义

例如:小明走路被汽车撞到6级伤残,可以获得60%基本保额的意外险伤残保险金;

如果被撞到全残,则可以获得意外险伤残保险金+定期寿险全残保险金。

③关于意外医疗及津贴:

综合意外险有意外医疗保障,意外住院津贴必须住院才有。定期寿险没有医疗和津贴。

总的来说,意外险和定期寿险是既互补又加强的作用。意外险不保非意外身故,定期寿险可以保;定期寿险不保非全残的意外伤残,意外险可以保。若出险时是二者重合部分,则意外险和定期寿险可以叠加赔付。

2、除外责任:什么不赔

单从文字篇幅上,就可以发现定期寿险的除外责任更少。

华贵大麦是目前中民保险网上除外责任最少的定寿产品之一,概括为:投保人对被保险人的故意杀害、故意伤害;被保险人故意犯罪或抗拒依法采取的刑事强制措施;合同生效或者效力恢复之日起二年内自杀(但自杀时为无民事行为能力人的除外)。

华贵大麦定期寿险除外责任华贵大麦定期寿险除外责任

而意外险的除外责任除了以上,还有自杀、猝死、整容、未遵医嘱、酗酒等都列入除外责任。

人保百万综合意外保障计划除外责任人保百万综合意外保障计划除外责任

3、健康告知:谁能买

1年期意外险一般无健康告知,只要能正常工作生活都能投保。

定期寿险长期保障,都会有健康告知,但相对重疾险、医疗险等宽松很多,且部分产品有智能核保,身体有小毛病也有投保的可能。

4、价格对比:谁更低

从保障具体项目来说,意外险更丰富,但从出险原因来说,定期寿险更广。

同样50万保额,女性买定期寿险10年合计保费甚至比买意外险还便宜,男性稍高一些。

原来定期寿险一定比意外险贵只是一个刻板印象,同样支出、保额、交费期限,定期寿险还可能更低!

选择更长保险期限、更高保额,定期寿险价格则会超过意外险,这是因为定期寿险保障意外和非意外事故,发生率更高,且保额也高,所以费率就提升了。

四、选购建议

有了定期寿险之后,还需不需要再投意外险?

当然需要,小沃建议大家意外险+定期寿险组合起来投保,意外险和定期寿险虽然有部分责任是重复的,但本质上两类产品承担的风险是不同的,一起入手才能得到更全面的保障。

定期寿险搭配意外险的保额,基本上可以涵盖房贷、车贷、父母孝养和子女教育。另外,短期从事较危险职业的人群,建议选择定期寿险。

好啦,今天的文章就分享到这,如果有任何疑问或想了解更多的保险配置方案,可以在线咨询客服小姐姐哦!我们随时为您解答疑惑~~