每年最高省30%

多次赔付类重疾险的确有它的优势,跟单次赔付类产品相比,它可以避免一次理赔后终生失去保障的尴尬。

但正因为保障次数多了,这类产品的保费往往相对更贵,在费率上,它就说不上有什么优势了。

总的来说,我们配置保险时,还是要根据预算和需求来综合考量,适合自己的才是最好的,对于预算水平相对较高、追求全面保障的人来说,多次赔付类重疾险的确是可以考虑的。

今天,我们就来看看百年人寿推出的一款多次赔付类重疾险——超倍保。

一、百年超倍保,保障怎么样?

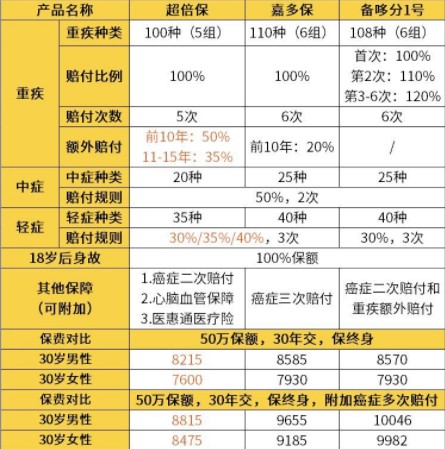

百年超倍保是一款重疾分5组,最多可以赔付5次的多次赔付类重疾险,此外,它还含有轻症、中症、身故保障,并且可以附加恶性肿瘤二次赔付、心脑血管疾病二次赔付责任,下面我们通过表格来详细了解一下它的保障情况:

这款产品在保障上有如下几个特点

1.前15年重疾额外赔付

超倍保在保障中有一个亮点,就是包含重疾额外保险金,如果不幸罹患重疾,前10年可以赔付150%的保额;第11~15年,可以赔付135%保额,相当于额外附加了一款定期重疾险。

以投保50万保额为例,前10年患重疾可赔付75万;第11~15年患重疾可赔付67.5万。

对于消费者来说,这项额外保障是非常实用的,尤其是对于三四十岁的家庭支柱来说,随着年龄增长,重大疾病发病概率逐渐增大,在家庭经济责任最重的这段时间,如果不幸罹患重症,可以获得更多的保险金,这是非常人性化的。

2.重疾分组合理

超倍保是一款分组多次赔付的产品,将100种重疾分成了5组,同一组的疾病只能赔付一次。

分组情况是衡量一款多次赔付重疾险是否合格的重要指标,理论上来说,重疾不分组的产品保障要更全面,但这类产品的价格往往也更高一些。

而在重疾分组的产品中,最理想的情况是恶性肿瘤单独分组,同时6种高发核心重疾尽可能均匀分组。

3.轻、中症保障全面

说完了重症,我们再来看看超倍保的轻症、中症保障。

在赔付额度和次数上,轻症最多赔付3次,赔付比例依次为30%/35%/40%,中症最多赔付2次,赔付比例为50%,额度都是比较充足的。

4.两类附加保障灵活选择

超倍保还可以附加恶性肿瘤二次赔付、心脑血管特定疾病二次赔付责任,下面我们来看看这些附加保障怎么样?

首先说说恶性肿瘤二次赔付责任,之前我们提到,恶性肿瘤是所有重疾当中理赔率最高的疾病,2018年泰康人寿理赔大健康年报显示,女性重疾理赔中,恶性肿瘤占比高达83%,在男性当中,恶性肿瘤的理赔比例也高达58%。

所以,对于恶性肿瘤加强保障是很有必要的,超倍保的恶性肿瘤二次赔付责任,在第一次罹患恶性肿瘤3年后,对于恶性肿瘤的新发、转移、复发、持续,可以再赔付100%保额。

看重恶性肿瘤保障的消费者,可以考虑附加这一项保障。

再来看看心脑血管特定疾病二次赔付责任,它指的是被保人在确诊“急性心肌梗塞”、“脑中风后遗症”、“心脏瓣膜手术”或“主动脉手术”中的某种疾病后,间隔3年,再次确诊,可以再获得50%保额的赔付。

这项责任可以加强心脑血管方面的保障,但有两个小缺点,一是第二次赔付的额度只有50%,相对较低;二是脑中风后遗症必须为新一次的中风,原部位的复发是不能赔的。

不过,对于心血管疾病加强保障也是很有必要的,《中国心血管病报告2017》数据显示,2017年中国心血管病患病人数预估已达2.9亿,此外,心血管病死亡占城乡居民总死亡原因的首位。

所以,在预算允许的情况下,可以考虑附加这项额外保障。

二、多次赔付类重疾险对比,谁的性价比更高?

目前来看,百年超倍保的保障还是很不错的,基础保障全面,还有两项额外保障可以灵活选择,那跟市面上其他同类产品相比,超倍保有没有性价比优势呢?如图:

这几款产品都是多次赔付类重疾险,而且都可以附加癌症多次赔付责任,可以看到,在重疾赔付比例上,百年超倍保占据了很大的优势。

超倍保:前10年患重症额外赔付50%保额,11~15年额外赔付35%保额

嘉多保:投保前10年(且在50岁前)额外赔付20%保额

贝多分1号:在附加了恶性肿瘤二次赔付责任后才可享有前10年重疾额外赔付30%保额的保障,此外,多次患重疾,保额可以递增

总体来看,还是超倍保的重疾额外赔付责任更优秀。

另外,在保费水平上,百年超倍保也有一定的优势,产品性价比的确很高。

如果你想要配置多次赔付类重疾险,同时又追求产品高性价比,那么是可以考虑配置百年超倍保的。

写在最后

对于预算水平相对较高的消费者来说,多次赔付类重疾险可以避免一次理赔后终生失去保障的尴尬,是可以考虑配置的,在此基础上,如果比较看重恶性肿瘤方面的保障,可以再附加一项恶性肿瘤二次赔付责任。

多次赔付类重疾险中,百年超倍保是目前市面上性价比比较高的,产品重疾额外保障比例相对充足,轻症、中症保障也很全面,另外还可以附加恶性肿瘤二次赔付、心脑血管特疾二次赔付责任,保障性很不错。

如果有保险相关的任何疑问,可以在线咨询,小沃愿一对一为你详情解