每年最高省30%

前段时间听到一个很有趣的新闻:大约1995年的时候,一位女士买了一份理财型保险,后来保险公司给她打电话,劝其退保,除了全额退费,还可以给予奖励,她坚决没退,甚至感觉买少了,后悔了。

这个经历听起来是不是很可笑呢?中国现代保险业的历史还不足40年但确有其事。

这位女士买的保险就是年金险。

年金险究竟是什么呢?年金险到底保什么呢?

今天我们就来说说年金险的那点事儿。

测评角度

★ 年金险到底是什么?有什么特殊的地方?

★ 年金险适合哪些人买?为什么要买年金险?

★ 年金险的收益高吗?如何挑选年金险最划算?

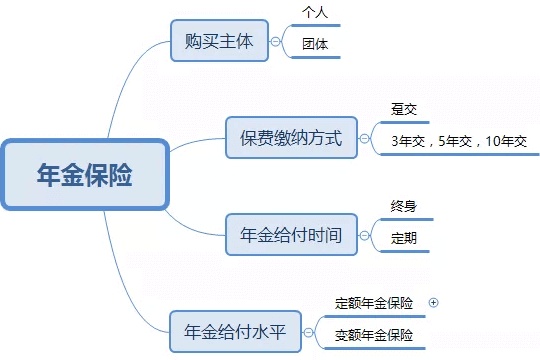

年金保险,是指以被保险人生存为给付保险金条件,并按约定的时间间隔给付生存保险金的人身保险。年金领取人和被保险人可以是同一人,也可以是不同人。年金保险的给付期限可以是定期的,如教育金。也可以是终身的,如养老金。

我交那么多钱到保险公司,它会不会跑路走人?

年金险的本质是人身保险,为什么强调年金保险是人身保险,因为《保险法》第九十二条规定:

<经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。>

其次,保险公司不管从成立还是运作的监管,都是相当严格。

根据不同的分类,年金险有以下分类:

而我们常见的,就是即期年金,一般是今年缴费,次年就开始返钱。这也是134号文件,明确禁止的。之后的年金,从返还期限上,都将成为延期年金,即最早5年之后开始返还。

首先从风险管理的角度:

人生面临的三大风险:

“live too long ”(活太久)

“die too soon”(人早逝)

“be disable”(体残废)

而年金险,就是对应的“活的太久”的风险。年金险作为财务中一个投资工具,有自己独特的特点:

1、防范长寿风险

市面上终身年金的给付,很多是按照,生存年龄。因此变成了,生存时间越长,获得的年金给付总额越高。因为年金险,又称为,“与生命等长的现金流”就是避免,“人活着,钱没了”这种现象。

2、年金的豁免作用

年金险,都具有投保人豁免作用。若投保人不幸意外身故或者高度残疾,豁免剩余保费等同已缴。这对于父母为子女规划教育金格外重要。

其次从投资的角度—锁定无风险收益率,规避投资风险。

保险合同,会从条款角度约定固定的收益保证,这个收益,是确定保证的,其次,保险公司作为专业的机构投资,通常可以提供相对稳定的投资回报,规避了投资风险。

投资风险是由于未来投资收益的不确定性,可能遭受收益甚至本金损失。比如投资股票可能被套牢,投资债券可能不能按期还本付息,房产可能会有下跌的风险。

最后从家庭财务管理角度—年金险是家庭资产配置不可或缺的一部分。

1、强制储蓄

这个对很多人来说异常关键。有多少人想存钱,存不下来。年金保险,是属于长期规划,最少10年以上,一旦开始,如果短期退保,将蒙受损失。这也从另一方面,逼迫投保人强制储蓄。

2、专款专用

年金保险的两大用途,养老和教育,也是我们家庭财务规划中的两个重要目标和大笔支出。

3、资产的多元配置

我们常说,资产配置需要“鸡蛋不要放在一个篮子里”。这个道理简单,常人都懂。

落实到家庭资产配置,即是要根据自己实际的风险偏好和家庭实际情况,进行比例配置。有人把全部资产投入房产,但是房产短期出手太难,况且一旦房产趋势下行,那么蒙受损失巨大。同理,股票更是。

但是年金险的收益,虽然相对较低(无风险收益率,固定收益率2%-5%不等),但是作为家庭的无风险资产配置,在投资环境最差的情况下,也会有一笔稳定的现金收入。

那么年金险有没有猫腻?收益高吗?购买时需要注意哪些坑?

让小沃一一告诉你答案!

对于年金险来说:

死亡率:就是赔付概率,被保险人活得越久,保险公司支付的生存金就越多。

费用率:就是保险公司运营费用,往往名气越大的公司,运营成本越高,你懂的。

预定利率:指保险公司因使用了客户的资金,而承诺以年复利的方式赋予客户的回报。

影响年金险定价的两个最主要因素:

1、寿命长短

随着经济发展和医疗技术、医疗条件的不断提高,人类的平均寿命会逐步提高,这是一个趋势,也是一个不争的事实。

就如北京,市居民预期寿命较全国平均水平高7.85岁,与世界高收入国家水平相当。

如有其他问题请教小沃或想知道更多可在下方留言,也可骚扰在线客服小仙女吖~ (ฅ´ω`ฅ)

根据医学最新预测,2040年,中国人的平均寿命将突破80岁,达到81.9岁。人类寿命可望延长到150岁,而且120岁将成为常态。

而保险就是根据我们的生命周期来设计的,年龄越大年金险领取越高,但投保年龄越大,缴费也越贵。

推荐阅读:《民生鑫喜连盈年金险怎么样?》

2、利率价值

我们为什么要把钱交给保险公司?我不说什么复杂的差损

就问,你存银行10万块,存多少年才能涨到100万?反正这辈子是不可能了!

再则,如果去买其他股票等理财,涨涨跌跌就是玩心疼肉跳!生病了会赔吗?人挂了会赔吗?完全没保障!

所以,也只有保险,敢保你生病了赔钱、挂了赔钱、没挂还是给你钱花了!

目前大陆的人寿保险公司90家左右,目前在售的预定利率为4.025%的终身年金险,极少。且这类产品,都不会长期销售。

某家保险公司申请推出一款预定利率4.025%的养老年金险,银保监会没有批准,理由是“终身产品,4.025%定价,有较大利率风险”。2018年险资投资收益率约为4.3%,创6年新低。

因为是终身年金,在几十年的保单存续期里,一旦约定高预定,保险公司必须兑付。

在经济环境好的情况下,当然没什么问题,但一旦经济下行,甚至发生经济危机,险企承受的投资压力会非常大。

如果宏观经济持续低迷,监管层就需要‘未雨绸缪’,尽可能减少经济下滑对保险业的冲击,尤其要预防利差损风险。

根据国外经验,严重的利差损是寿险公司倒闭最直接的原因之一。

以日本为例,1992年、1993年发生的经济危机,导致该国8家大型寿险公司于2000年倒闭。

如此推定,在售的预定利率4.025%的年金险,也随时面临着被叫停的可能。

保险不是你想卖,想卖就能卖。

保险不是你想买,想买就能买。

种一棵树,最好的时间是10年前,其次是现在!

买年金险,最好的时间是20年前,其次是现在!

预定利率4.025%的产品,且买且珍惜!

好啦,今天的分享到此结束,希望小沃的文章能够对你有所帮助。如果有任何疑问,可在线咨询哦!小沃愿为大家一对一详细解答!