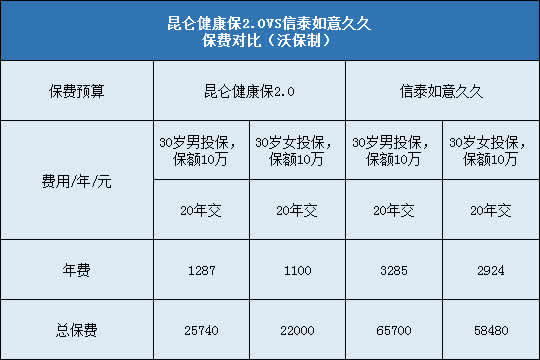

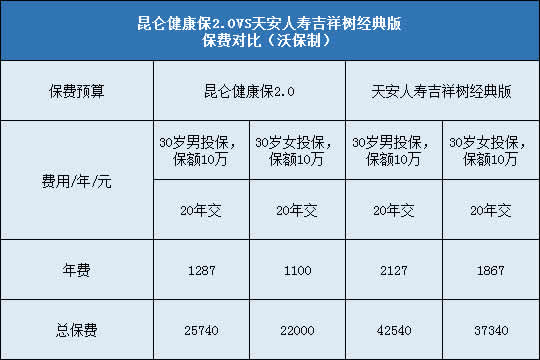

每年最高省30%

买过保险的人应该都发现了,在投保重疾险的时候,同样的年龄,同样的缴费时间,但是女性保费比男性的保费会更便宜。在我们看来,就是因为男性患病的风险高于女性。但是从2019年理赔数据显示,实际理赔情况与我们的认知刚好相反。女性的重大疾病理赔率高于男性,其中女性因恶性肿瘤占据首位,出险比例远远高于男性。

现代女性不仅要拼搏于职场,还要劳心于家庭,压力和责任其实一点不比男性小,加上女性身体构造比较特殊,激素变化等因素的影响下,患上疾病的风险越来越高。

今天,针对这个话题,和大家说说,处于不同年龄段的女性,应该怎么为自己配置保障?主要内容如下:

●女性投保前要考虑的3个问题

●单身女性投保攻略

●已婚女性投保攻略

●老年女性投保攻略

一、女性投保前要考虑的3个问题

1、预算有多少?

保险是一个组合,搭配使用才能做到更全面的保障,而重疾险、医疗险、寿险、意外险,这四大险种都有不可替代的作用,其中重疾险的保费是最贵的,因此要全套配置,一定要有一个合理的规划。

对于普通家庭来说,一年保费的支出,建议不要超过年收入的10%。尤其是已婚女性,花钱的地方更多,衣食住行,还要考虑小孩的各种花销费用,以及房贷等,如果买保险年缴费超过10%,对于普通家庭极有可能会造成经济压力,入不敷出。

2、买多少保额?

买保险最重要的就是买保额,保额高低决定了抵御风险的能力。有一部分人买保险更注重返还、分红,最终的结果就是降低保额。以现在的医疗技术,治疗癌症平均花费都要30万左右。如果保额太低,根本起不到什么作用。

所以,重疾险保额最好是30万起步,如果经济条件比较好,可以买到50-100万,只有保额高,才有更好的抵御风险能力。

3、有过哪些疾病?

买保险前,都有健康告知,医疗险和重疾险相对严格,而我们普通人毕竟不是医生,对于健康告知中询问的疾病,不一定能记清所有病史。所以在填写健康告知时,最好是提前准备好自己的病例和检查报告。

另外要记住,健康告知中有问到的就答,没有问到的可以不用回答。如果不符合健康告知,可以选择智能核保。

了解了以上三个问题,接下来说说不同年龄段的女性如何配置自己的保障。

二、单身女性投保攻略

1、投保规划

保险是一个组合,搭配保障体系是一个循序渐进的过程,完整的配置离不开传统的四大险种:

●重疾险:现在重疾越来越年轻化,所以不得不防,而且早买更划算,对于单身女性来说,可以先考虑消费型重疾险,价格便宜,保额高。等之后预算充足,可以再考虑终身重疾险。

●意外险:近年来,女性发生意外的事件频发,尤其是单身女性,加上女性的自我保护能力比较薄弱,所以意外险也是不可少。

●医疗险:虽然现在有医保,但是医保毕竟报销有限,而商业医疗险可以起到补充作用,而且保费便宜,保额高,能更好的抵抗更大的风险。

●定期寿险:如果预算充足的话,可以购买一份定期寿险,不幸发生意外时,可以给父母留下一笔费用,保障父母的生活质量。而且,这个年龄阶段买,保费便宜,杠杆率更高。

2、投保案例分析

25岁的林琳,在某企业上班已经2年,月收入5000元左右,有社保,目前单身,父母都有工作,所以还不需要林琳照顾,她的压力不算大。

根据小小的情况,我为她设计了一套投保方案:

以上方案,总共保费两千多一点,就能够获得很好的保障。重疾保至70岁,定期寿险保30年,对于像林琳这样二十岁出头的单身女性来说,未来几十年的风险都可以不用担忧。

意外险是选择的众安女性尊享百万意外险,专门针对女性而设计的,还有猝死保障,保费不贵,性价比很高。

人保好医保,保费一百来块,200万的保额,可以有效抵抗重大风险。

保险配置是多次配置的过程,没有必要为了保终身一次性到位,若日后预算充足,可以进一步完善。

三、已婚女性投保攻略

1、投保规划

已婚的女性,除了自己,还有小孩,丈夫,甚至是老人需要照顾,典型的处于“上有老,下有小”的中间层,和老公共同承受压力,这个时候患上疾病的风险也是最大的。所以更应该配置好全面的保障。

而重疾险、医疗险、意外险、寿险四大险种更要配齐,责任越大的时候,越应该做好保障规划,当意外发生时,才不至于击垮整个家庭。

2、投保案例分析

杨女士,今年30岁,和30岁的丈夫育有一个2岁的男宝宝,丈夫在国企上班,收入不错,是家里的经济支柱。而杨女士在事业单位上班,也有固定的收入,夫妻俩年收入加起来有20万左右。

对于已婚女性来说,给自己配置保险的同时,肯定也会考虑到家人,所以,根据杨女士的情况,我为她配置了一家三口的保障方案。

一家三口每年所交保费1.3万左右,占家庭收入的6.8%,不会造成太大的负担和压力,选择定期保障,花更低的保费做到更高的保额,将每个人的保障到做到最大化。

夫妻双方重疾险保至70岁,保额总共80万,基本足够了。宝宝的重疾险保额50万,保障30年,足够保障孩子长大,等日后孩子长大了,可以再选择终身的产品,没必要为了保终身,一步到位,给自己造成经济负担。

四、老年女性投保攻略

1、投保规划

50岁以上的老年女性,基本已经不用工作了,即使还在上班的也处于即将退休的阶段,加上子女已经长大,开始上班,所以经济压力已经明显减少。但是这个时候,老年人想要买保险就会比较困难,因为要面临年龄和健康两大门槛,但也并不是没有产品可买。

●意外险:一旦上了年纪,发生意外的概率也会更高,因此意外险是老年女性必备的,可以选择消费型的意外险,性价比更高。

●医疗险:健康要求比较严格,一般这个年龄阶段,身体健康多少都会有小毛病,如果符合健康告知,百万医疗险也必不可少。但如果不符合,也可以选择防癌医疗险,健康告知比较宽松,适合老年人投保。

●重疾险:年龄大,也意外着保费更高,买重疾险性价比不高。当然如果年龄不算大,且预算充足的情况下,还是可以搭配性价比高的消费型重疾险。

2、投保方案

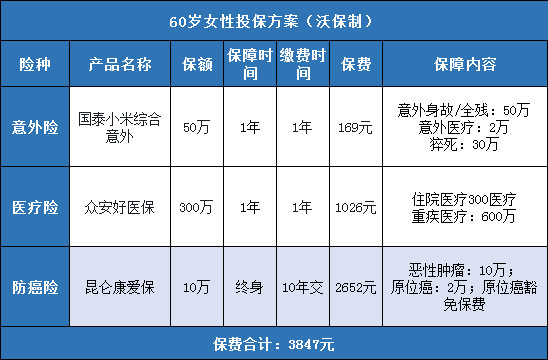

以60岁的女性为例,我配置了以下方案:

以上方案包含意外险、医疗险以及防癌险,每年所交保费3800左右,还算合理,可以帮助老年女性抵御疾病和意外风险。

【写在最后】

不管什么年龄阶段的女性,都需要相应的保障,来抵御未知的风险意外。现在重疾逐渐年轻化,不得不重视,尤其是已婚女性,家庭事业都要兼顾,工作生活双重压力,患病风险更大。千万不要只考虑家庭,忽略自己的保障,爱家人更要好好爱护自己。

配置一套便宜划算又适合的自己的保险不容易,如果需要,可在线来撩小沃,为你详情分析哦!