每年最高省30%

第一批90后都已经30岁,大部分都已经为人父母,有了家庭后,需要保护家人,责任心就更强,但首先也要保护自己。尤其是现在不规律的生活作息和饮食习惯,给健康带来更多的困扰,所以,健康和意外风险是围绕在许多年轻人身边的潜在问题。加上现在的疫情,许多人都更加珍惜生命的可贵,重视健康保障。

但是有许多年轻人第一次买保险,并没有什么经验,加上市面上的产品太多,难免会踩坑。今天我就和大家说说年轻人该怎么买保险?应该注意什么?主要内容如下:

①买保险前要考虑什么?

②买什么产品

③方案推荐

一、买保险前要考虑什么

1、明确买保险的目的

买保险是为了保障我们的人身健康安全,不能规避风险的发生,只能解决风险带来的财务危机。

2、评估风险和预算

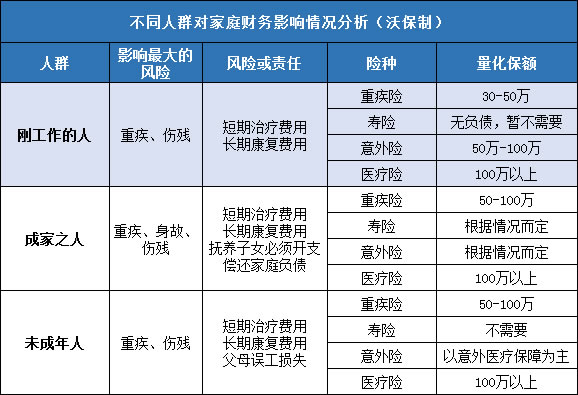

对于年轻人来说,所承受的风险都是差不多的,无非就是疾病和意外,但是财务问题,却因人而异,每个人的预算都会有所差异,如下图所示,不同的人群所承担的责任也会不同。

成家的人,如果发生疾病或意外,在丧失劳动力后,其背负的至少是一半的财务负担,比如还要小孩抚养教育、房贷车贷等,面临着更大的经济压力。

要是单身人士,发生了这些风险,没有成家之人那么重的“担子”,而更多的考虑的是实际带来的损失和后续康复费用。

除掉日常开支,对于年轻人来说,一般建议保险支出控制在年收入的10%。

3、认清需求,挑选合适的产品

前面说到了,每个人的财务状况是不一样的,要先根据自身经济状况,评估预算,综合支付能力,再根据需求,配置保障,挑选适合自己的产品。

除了以上要考虑的事项,年轻人买保险还要注意以下误区。

误区1:要选择大公司

现在很多人买东西都看中品牌,买保险也一样,许多年轻人没有经验,觉得没有听过的保险公司不靠谱,所以都喜欢选择“大”公司。其实这个想法也不全对。因为保险公司注册资金最低限额就要2亿元,所以也不算“小”,而且每一款产品上市都需要向银保监会报备的,所以也不存在“小”公司卖的产品不靠谱的说法。

误区2:先买理财产品

现在市面上的理财产品也有不少,对于一些年轻人来说,往往会忽略自身的保障与健康,更看中理财产品,其实这种想法是错误的。毕竟健康才是最大的财富,所以首要考虑配置的是健康保障。

误区3:返还型保险更划算

有不少人都觉得买保险没有出险就等于打水漂,而返还型保险主打“有病治病,没病返钱”,所以一直深受大家喜爱。但是很多人没有想到的是,返还型保险的保费一般都会更高,如果为了返还,去降低保额,这样也就失去了买保险的初衷。

二、买什么产品

结合前面所说,我们再来看看年轻人应该买什么产品?

保险是一个组合,搭配使用才能做到更全面的保障,一般由以下几个险种组成。

1、意外险

提供意外受伤时的医疗报销和减轻意外身故后的家庭生活压力。如今发生意外风险越来越大,所以意外险必须配置,而且意外险保费低廉,是保险杠杆比较高的险种,年轻人都负担得起。

2、医疗险

不管是疾病还是意外住院,都可以在额度内报销医疗费用,减轻治疗的经济压力。挑选医疗险,主要关注保障内容,免赔额、续保问题等。医疗险和意外险都是短期保障产品,所以选择起来并不会很难。

3、重疾险

弥补大病后休养无法工作的收入损失,保证即使不工作也能有足够的资金维持生活。

终身重疾险一般保费都会比较高,对于年轻人来说,存款还不多,预算有限,不建议购买,尽量选择高杠杆比的消费型重疾险。建议选择保障到70岁/80岁。

4、定期寿险

对于还未成家的人,如果预算有限的话,可以暂时不考虑。如果已经成家,且是家庭经济支柱,那可以买一份定期寿险,越早买,价格也就越便宜。

三、保障方案推荐

根据前面所讲,我配置了25岁和30岁两个不同年龄段的方案,一起来看下。

1、25岁推荐方案

以上是25岁年龄段的方案配置,重疾险+百万医疗险+意外险

总共费用3000多一点,对于25岁的人群来说,能够获得这样的保障,也算比较充足了。

●光大永明达尔文超越者:重疾50万,中症可获赔25万,轻症15万,癌症可二次赔付60万。

●众安尊享e生2019:一般住院医疗300万,100种重疾最高可报销600万,还有肿瘤特药等增值服务。

●小蜜蜂超越版:意外身故/伤残50万、意外医疗5万、还有水运、轨道公共交通意外30万,以及航空意外50万,保障较全面,保费仅158元。

考虑到年轻人预算,所以重疾保障期限是保至70岁,没有保障到终身,不过,这个保障还是比较充足的。

2、30岁推荐方案

30岁人群出来工作有几年,已经有一定积蓄,一般也都已经成家。作为家庭的经济支柱,考虑到要抚育子女,赡养老人,如果发生意外或遭遇大病,将会对家庭造成精神和经济双重打击,所以我加了定期寿险。男性保费4700左右,女性3800,全套配置,保障更加全面。

●光大永明达尔文超越者:重疾险+癌症二次赔付,性价比还是比较高的。

●好医保长期医疗:这款产品一直卖的不错,一般疾病意外医疗200万,100种重疾医疗400万。这款产品是6年保证续保的,6年之内都不用担心续保问题。

●同方全球臻爱优选:身故、全残50万,对于家庭顶梁柱来说,配置寿险是很有必要的。如果发生不幸,身故理赔款可以偿还房贷车贷,弥补家庭收入损失、子女教育、赡养老人等费用。

【写在最后】

现在年轻人生活压力大,加上饮食生活习惯、经常熬夜,患病的风险越来越大。如今已不是只有年老人才会得重疾,根据理赔年龄数据显示,重疾理赔年龄集中在30岁-50岁,也就说明重疾正在逐渐年轻化。所以年轻人更应该趁早配置健康保障,转移风险。

对于初入职场的人群来说,收入不算高,如果买重疾,可以先买定期,把保障期限缩短,保额买高,这样才能都够抵御风险。买保险就是了解自己风险的一个过程,只有找准自己的风险点,才能准确的找到所需要的产品。