每年最高省30%

当代年轻人压力都很大,尤其是女性朋友,一边要打理家庭事务,照顾小孩,同时还要兼顾事业,身上的责任和压力其实不比男性小。加上女性生理构造比较特殊,激素变化、精神抑郁等因素的影响下,极容易引发一些女性疾病。

根据保险公司癌症的理赔数据显示,乳腺癌是女性最高发的癌症,占比达30.4%,高于男性最高发的肺癌。

那么,当女性患有一些疾病的情况下,是否会影响投保呢?今天,就和大家说说女性朋友患有常见疾病应该如何投保?主要内容如下:

●女性常见病有哪些?

●女性常见病该如何投保?

●快速投保小技巧

一、常见的女性疾病

女性常见疾病有不少,大多与乳腺、生殖器官有关。

①乳腺疾病:乳腺增生、乳腺结节、乳腺纤维瘤等;

②生殖系统疾病:宫颈炎、子宫肌瘤、软巢囊肿、HPV阳性

③妊娠疾病:葡萄胎、妊娠高血压/糖尿病、畸胎瘤。

这些都是一些女性常见疾病,在医生那可能是小事,但到了保险公司却极有可能被影响投保。

从上表中可以看到,乳腺癌、宫颈癌、卵巢癌均排在女性癌症前9名,其中乳腺癌位居第一,是最高发的癌症。

而诱发乳腺癌的风险因素有许多,如饮食习惯、生育、月经、家族史、年龄、增生性乳腺疾病等。

因为发病率高,所以保险公司为了规避这些高发致病的风险,设立了核保门槛,也就是健康告知,如果患上这些疾病,很有可能就无法通过健康告知,从而影响投保。

二、常见女性疾病,该如何投保?

我整理了比较常见的8种女性疾病核保情况,一起来看下。

1、乳腺增生

乳腺增生是女性最常见的良性乳腺疾病,多发于30-50岁女性,由于体内激素的变化,乳房会伴有疼痛或能摸到结节和肿块,这些其实都是正常的生理过程。

一般来说,乳腺增生不会增加乳腺癌的发病率,也不会导致乳腺癌。只要调整心态,缓解压力,坚持运动,就可以逐渐缓解。

因为绝大多数乳腺增生都不会发展为乳腺癌,所以大部分保险产品的健康告知对于乳腺增生还是比较宽松的,都可以正常投保。

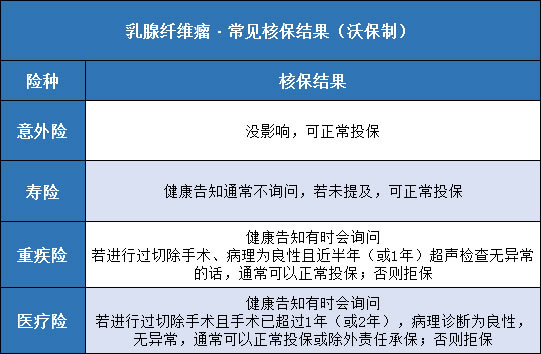

2、乳腺纤维瘤

乳腺纤维腺瘤是由腺上皮和纤维组织两种成分混合组成的良性肿瘤,癌变的几率较小,也不会转移,多发于20-35岁青年女性。乳腺纤维瘤治疗和年龄及肿块大小有关,目前最有效的治疗方法就是手术。如果进行过手术,那核保就会相对宽松。

意外险和寿险一般无影响,可正常投保,重疾险和医疗险只要切除手术,且超过1年,通常也可以正常投保。

3、乳腺结节/囊肿

简单来说是一个肿块,定期观察辅以药物治疗就可以,乳腺结节多为良性病变,正常情况下对健康状况没有太大影响。但是如果发生恶性病变就极有可能会发展为乳腺癌。

意外险和寿险都是可以正常投保,重疾险和医疗险健康告知都对超声结果、BI-RADS分级情况会进行询问。

BI-RADS可分为0-6级,级数越高恶性病变的概率也就越高。BI-RADS 2级以下,个别重疾险可标准体承保,如康惠保(旗舰版)、及时雨等。

另外还要注意的是,乳腺癌家族病史对核保对核保也有影响,无论有没有结节,如果直系亲属多发乳腺癌病史,且健康告知有问及家族病史,通常是会被除外责任承保。

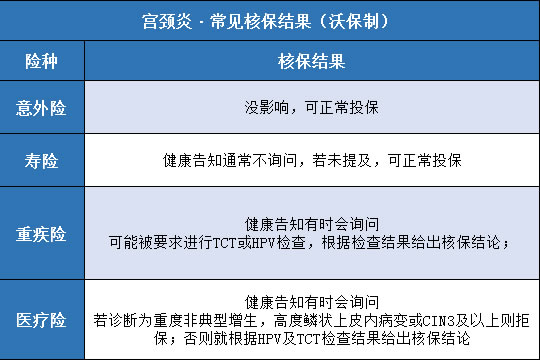

4、宫颈炎

宫颈炎是妇科常见疾病之一,多发生于育龄妇女,因宫颈没有神经,不会有疼痛感,如果不检查的话一般很难发现这个问题。通常是做TCT、HPV筛查宫颈癌的风险。

HPV(人乳头瘤病毒),是一种球形DNA病毒,HPV分为低危型和高危型,其中高危型HPV,可引起宫颈癌及宫颈上皮内高度病变。

从表中可以看到,重疾险和医疗险都要求HPV或TCT检查,再根据检查结果给出核保结论。

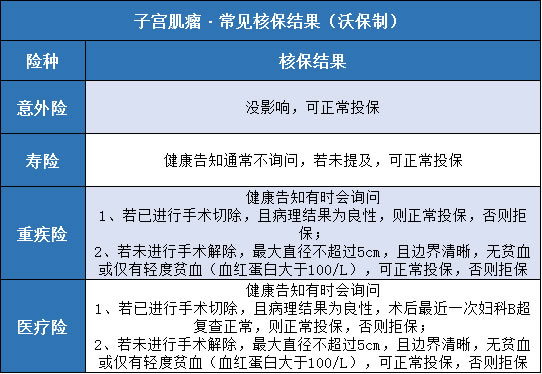

5、子宫肌瘤

子宫肌瘤,是最常见的女性生殖器官疾病,有的人听到“瘤”,就觉得很严重,其实大部分子宫肌瘤都是良性的,不用太过担心。一般子宫肌瘤的治疗方式就是进行手术切除。

从上表中可以看到,关于子宫肌瘤的核保分为几种情况:

①有无手术治疗,病理是否为良性

②超声描述,如边界是否清晰

③子宫肌瘤的大小

④有无并发症,如贫血

只要符合以上核保结果,都可以正常投保,因为子宫肌瘤一般不会发生恶变,所以许多保险产品核保对子宫肌瘤都比较宽松。

6、卵巢囊肿

卵巢囊肿是女性生殖器常见疾病,这类疾病可发生在任何年龄段,如不良的生活习惯、精神压力大、以及环境中的物理和滑雪因素都有可能导致卵巢囊肿。

如果已进行手术治疗,且病理结果为良性,重疾险和医疗险可以标体承保。反之,未进行手术,且病理严重,则会被保险公司拒保。

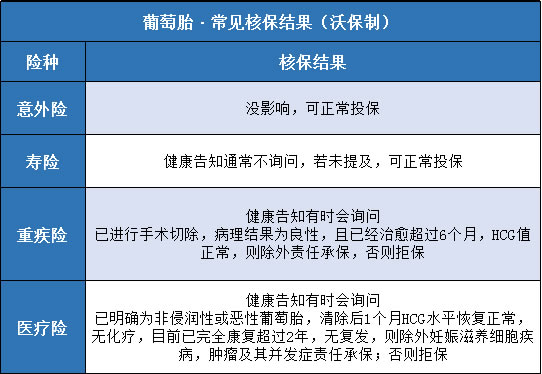

7、葡萄胎

葡萄胎是一种良性滋养细胞肿瘤,是妊娠时由于受精卵出现异常导致的一种疾病。

葡萄胎是肿瘤疾病,虽然可以通过手术切除,但是仍有恶化的可能。重疾险和医疗险对于葡萄胎都是除外责任承保,且要求已手术切除,无复发,病理为良性的情况下,否则拒保。

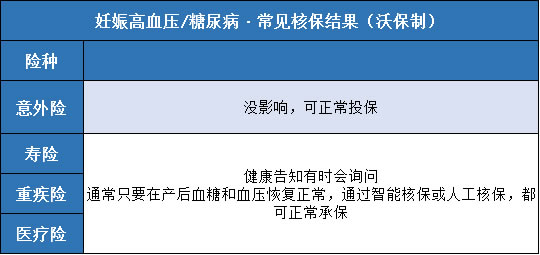

8、妊娠高血压/糖尿病

妊娠高血压、妊娠糖尿病都是常见的妊娠特有疾病,妊娠期高血压通常在140/90mmHg及以上,血压恢复正常的时间为产后12周。患者会伴有血小板减少、腹部不适等症状,产后才能确诊。

通常健康告知会询问,妊娠前,以及在妊娠半年后,是否有高血压、糖尿病。如果有,则需按照高血压或高血糖人群进行健康告知。通常产后血糖和血压恢复正常,都可以正常投保。

三、快速投保小技巧

女性常见疾病较多,或多或少还是会影响投保,当身体健康异常,如何快速投保呢?还是要掌握一些小技巧:

1、智能核保

如果因为身体健康异常被拒保,可以试试智能核保,有的产品会提供智能核保,通过填写健康告知,告知自己的病史情况,就可以快速得到核保结论,判断自己是否可以投保。

智能核保最大的优点就是:方便。快捷、不留记录

如果智能核保无法解决的问题,再考虑人工核保。

2、选择健康告知宽松的产品

不同产品健康告知都是不同的,根据自己的需求来挑选,再选择健康告知宽松的产品。买不了医疗险就买重疾险,买不了重疾险就买寿险。

3、线下多家投保

每一款产品的核保规则不同,可以选择多家保险公司投保,然后再选择核保结论最好的公司投保。

【写在最后】

现在不少人健康保障意识增高,会主动了解保险,为自己配置健康保障。但如果想买保险的话一定要趁早,因为年纪越大,患疾病的风险就随着增大。即使现在有不少产品的健康告知是比较宽松,但投保时或多或少会有影响,限制比较多。当然,买保险只是为了买安心,规避风险,如果用不到自然是最好的。