每年最高省30%

不少人觉得保险是骗人的,大多数都是觉得保险理赔难,关于这个问题,小编也不止说过一次了,所以就不再赘言了;还有部分人可能觉得保险公司是他听都没听过的,所以是骗人的,今天保险公司就来谈谈这个话题。

在保险公司国家,保险公司受到银保监会的严格监管,不管是保险牌照发放还是保险公司成立,又或者是保险产品上市,都是如此。公司想要卖保险,必须有保险牌照,这个是非常值钱的,很难拿到;想要成立保险公司,注册资金至少2个亿,且必须是一次性现金实缴,而实际上保险公司国家保险公司的平均注册资金为86亿!

成立保险公司如此不易,你还会觉得哪家保险公司“小”吗?实际上他们只是知名度不高,但是知名度不高不代表没实力,而且在保险公司国家,由于制度的保障,寿险公司很难破产倒闭。即使真的经营不善,到最后也会有银保监会或者由其指定其他保险公司接盘,所以完全不用担心所谓“小公司”的理赔。

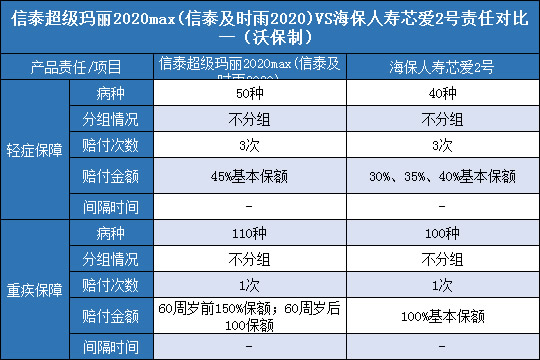

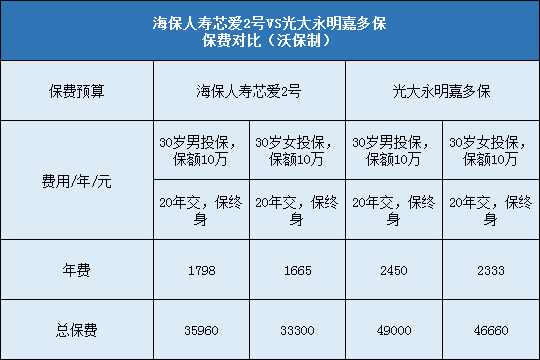

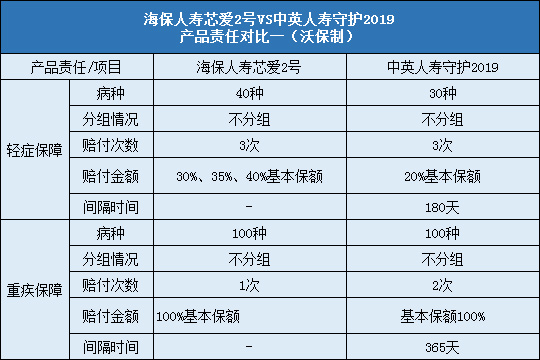

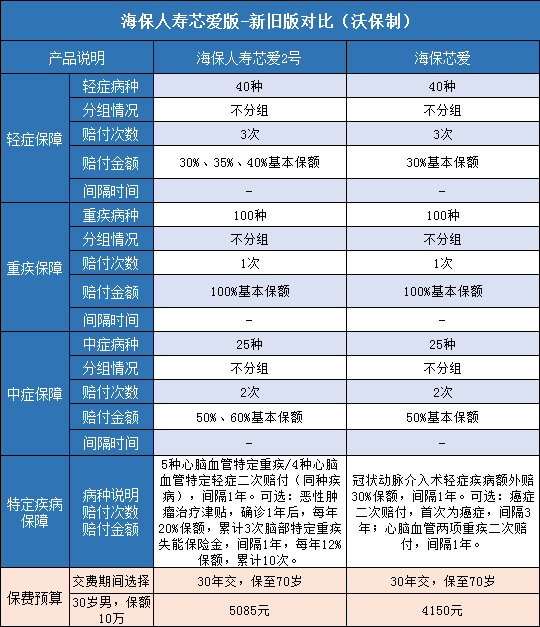

海保芯爱2号(海惠保2020)是海保人寿推出的正规保险产品,不存在骗人的情况,符合投保条件的小伙伴可以放心投保。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

")

因下列情形之一导致被保险人身故、患有保险合同所列的重大疾病、轻症疾病、中症疾病的,保险公司不承担给付保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意自伤、故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自保险合同成立或合同效力恢复之日起两年内自杀,但被保险人自杀时为无民事行为能力人的除外。

(4)被保险人服用、吸食或注射毒品;

(5)被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

(6)被保险人感染艾滋病病毒或患艾滋病,但不包括由输血或输液而感染艾滋病病毒、因职业关系导致的人类免疫缺陷病毒(HIV)感染和器官移植导致的HIV感染;

(7)遗传性疾病,先天性畸形、变形或染色体异常;

(8)战争、军事冲突、暴乱、武装叛乱;

(9)核爆炸、核辐射或核污染。

发生上述第(1)项情形导致被保险人身故的,保险合同效力终止,保险公司向投保人以外的被保险人的继承人退还保险合同当时的现金价值。

发生上述第(1)项情形导致被保险人患有保险合同所列的重大疾病的,保险合同效力终止,保险公司向被保险人退还保险合同当时的现金价值。

发生上述第(2)-(9)项情形导致被保险人身故、患有保险合同所列的重大疾病的,保险合同效力终止,保险公司向投保人退还保险合同当时的现金价值。

发生上述情形导致被保险人患有保险合同所列的轻症疾病、中症疾病的,保险公司不承担给付保险金的责任,保险合同继续有效。

商业保险是社保的重要补充,国家除了普及社保外,也大力提倡商业保险的发展,所以保险不可能是骗人的,但是这并不意味着小伙伴们在投保的时候就可以粗心大意。所有保险的理赔都是凭借保险合同的,所以在投保的时候一定要看清楚条款。宁愿多花点时间,也不要想当然地就投保了,到时候吃亏的只能是自己。