每年最高省30%

市面上的重疾险参差不齐,产品的类型差别都很大,我根据普通消费者对保障的需求对常见的保障类型进行了整理:

最早的重疾险并没有这么复杂的分类,只保一个重疾,连轻症和中症都没有,就是上图所标的低配版,而随着近几年保险行业的迅速发展,重疾险逐渐成为消费者所青睐的险种,保障内容陆续增加了轻症、中症、身故责任、癌症多次赔、重疾多次赔付等多项功能,这些保障内容,当然是叠加的越多保费越贵。

所以,我建议普通工薪家庭应该重点关注重疾险中的低配版、基础版和标准版,这属于消费型重疾险,保费压力不会太大,等收入增加,预算充足之后可以再增加保障内容。

重疾险的主要看点就是保额、价格和是否包含高发疾病。

重疾险的保额一定要足够高,才能覆盖掉重大疾病带来的治疗费、经济损失等。且在保障相近的情况下,价格越便宜性价比越高。重疾险也不是保障的病种数目越多越好,还要看它有没有包含高发的疾病,涵盖高发疾病越多的重疾险才是保障全面的优秀健康产品。

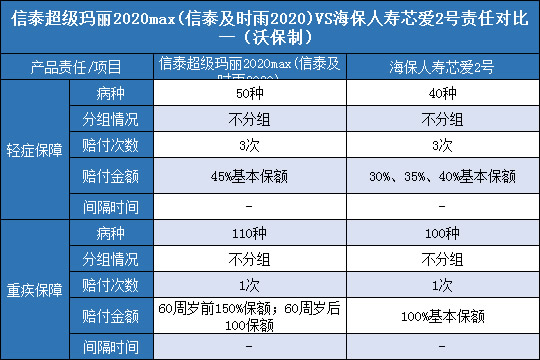

恶性肿瘤二次赔付已经逐渐成为优秀重疾险的标配,然而同样高发的心脑血管疾病保障却比较罕见。升级后的海保芯爱2号就把保障的重点放在了心脑血管疾病上,那么它与之前的海保芯爱对比更新了什么内容呢?

1、海保芯爱2号升级了什么?

我们用一张图来解析海保芯爱2号与海保芯爱升级后的差别:

直接说结论:

升级之后主要有以下几点区别:

(1)轻症、中症保障力度提高

海保芯爱2号轻症、中症都提高了保额,变成了多次递增赔付。

(2)特定心脑血管疾病成为必选责任

之前的海保芯爱恶性肿瘤二次赔付和心脑血管特定两项重疾二次赔付属于可选责任,升级之后的芯爱2号增加了特定心脑血管赔付的病种数量,且包含在基本责任里。少了恶性肿瘤二次赔付责任,但可以附加恶性肿瘤治疗津贴和脑部特定重疾失能保险金。

(3)保费价格

海保芯爱2号的各种保障责任都升级了,保费自然也涨了。

2、海保芯爱2号保什么?

芯爱2号在疾病保障上做了升级,不仅轻症的心血管疾病二次赔付扩展到5种,重疾也加入了5种心血管疾病二次赔付。

(1)必选保障

海保芯爱2号在重疾赔1次、轻症不分组赔3次、中症不分组赔2次的基础保障上增加了4种心脑血管轻症赔2次、5种心脑血管重疾赔2次。

把高发轻症尤其是高发的心脑血管疾病都包含在内。

芯爱2号的中症50%和轻症30%首次保额,与市场上同类型产品比相差不大。

(2)可选责任

① 癌症医疗津贴

癌症医疗津贴,即首次确诊癌症赔付后,自确诊一年后仍进行相关治疗、随诊或复查,再给付20%基本保额,这个津贴最多给付3年。

这个保障基本就可以理解为,癌症确诊后第二、三、四年仍生存,每年给付20%基本保额。

②脑部特定重疾失能保险金

首次确诊8种脑部特定疾病,间隔1年后仍生存,每年给付12%基本保额,最多给付10次。

这个可选责任和上面的癌症医疗津贴类似,只是保障的是指定的8种脑部特定重疾。

左边这一列在保险协会规定25种重疾范围内,理赔发生率相对较高,右边一列是保险公司自定义的,发生率较低。

3、海保芯爱2号的亮点有哪些?

海保芯爱2号主打心脑血管疾病保障,比起旧版增加了必选责任心脑血管疾病二次赔付保障,其中包含了:

这5种心血管疾病,不论是重疾或轻症,都是相对高发的病种,尤其是男性。

5种心脑血管特定重疾:确诊心脑血管特定重疾满1年后,再次确诊心脑血管特定重疾可以获得100%保额赔付。

4种心脑血管特定轻症:确诊心脑血管特定轻症满1年后,再次确诊心脑血管特定轻症可以获得30%保额赔付。

需要注意的是芯爱2号心脑血管疾病二次赔付的要求是再次确诊和首次确诊为同一种疾病。

芯爱2号规定的特定心脑血管疾病病种包含了不少高发疾病,例如急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术等等,保障还是相当给力的。

4、如果健康有异常,可以投保海保芯爱2号吗?

大家都知道并不是所有人都可以购买重疾险的,它对被保人的健康要求较高。但海保芯爱2号延续了旧版健康告知宽松的特点,对乙肝、甲状腺结节、高血压患者十分友好。

如果你有甲状腺结节、乳腺结节、高血压、乙肝、超重等健康问题,满足一定的条件,都有机会正常承保。

这里我们就来关注下高发疾病——脑中风的理赔标准。

脑中风,主要是因为脑内动脉狭窄,或者是出现闭塞和破裂等情况,进一步就引起脑血液循环发生了障碍,时间久的话还会导致大脑永久性功能障碍。有研究数据表明,我国大约12秒就会有一个人患上中风,每21秒就有人死于中风,已经成为我国国民第1位的死亡原因!

健康保障产品对于脑中风赔付的标准,按照宽松程度可以分为4类:

A类:不要求后遗症,最宽松

B类:不要求后遗症,仅增加两项免责

C类:要求有后遗症,无免责

D类:既要求后遗症,又增加两项免责

而海保芯爱2号对与脑中风的理赔要求如下:

可以看出,芯爱2号对于轻微脑中风和脑中风后遗症理赔标准还算宽松,但对于中度脑中风后遗症就比较严苛了,属于最严格的D类,还对短暂性脑缺血发作和腔隙性脑梗塞进行免责,一定程度上影响了中度脑中风后遗症的理赔概率。

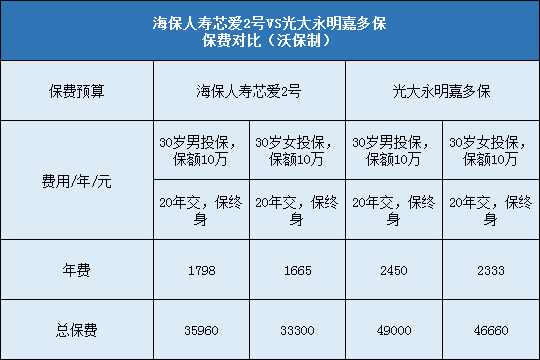

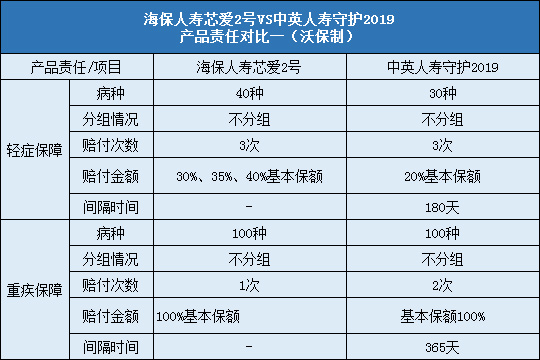

为了满足不同需求的人群,我特定挑选了5款市面上热门的重疾险来进行对比分析,总有一款适合你:

从上面的表格可以看出,海保芯爱2号对比同类产品,保障责任十分丰富,心脑血管特定轻症/重疾二次赔付是一大亮点,包含了高发重疾,增加了二次理赔的机率。且保费也没有很高,非常适合有心血管疾病家族史的人群购买。

三峡达尔文2号重疾额外赔付高,且条件宽松,只需要在60岁之前确诊重疾就可以获得150%保额的赔付,要知道30-60岁都是重疾的高发时期,在这段时期有重疾的额外赔付可以说是相当不错了。

和泰超级玛丽的保费在这五款产品中是最高的,它赔付比高,确诊重疾赠送50%基本保额,只是限制的条件比较多。还有首创的良性肿瘤赔付,且可以附加癌症二次赔付,算是一款保障全面,性价比高的重疾险了。

国富嘉和保费率在这里面最低,轻症和中症均为多次递增赔付,赔付的比例都是高于行业平均水平。重疾在合同约定条件下有150%保额赔付,虽然限制比三峡达尔文2号多,但是能额外赔付总是好的。还可以附加癌症二次赔付提高癌症保障,性价比超高。

昆仑健康保2.0可以附加20种少儿特疾额外100%保额赔付,13种男性和8种女性特疾额外50%保额赔付,高发疾病覆盖全面,适合特定人群购买。

现在保险产品之间的竞争越来越激烈,产品不断地迭代升级,就海保芯爱2号来说,非常适合经常熬夜加班,担心自己心脑血管出问题的青年人。毕竟心脑血管疾病发病逐渐低龄化,会发病率随年龄增长,海保芯爱2号保障门槛低,心脑血管疾病保障全面。