每年最高省30%

保费豁免是保险产品里很人性化的一项设置,既可以为投保人节省一笔开支,又可以使被保人的保障不会中断。现在基本上长期重疾险都会自带被保人保费豁免,和泰家备保尊享版也是如此。只要被保人初次确诊轻症、中症或重疾即可免交剩余保费,而保险合同不会失效。

同时这款产品也支持投保人保费豁免,附加之后如果投保人确诊轻症、中症、重疾或身故等,交费期间内剩余各期保费同样免交。

如果是为自己投保,那就没有必要选择投保人保费豁免;如果是为他人投保,尤其是当你是家中主要经济来源时,投保人保费豁免必须选,因为你也不想由于自己遭遇重大事故而无法继续为被保人缴纳保费吧?

和泰家备保尊享版不属于返还型的重疾险,没有满期保险金责任,而且是保终身的产品,所以无法直接返本。

返还型的产品主要针对的是那些不太认可保险是消费品的小伙伴,这些人缴纳了保费,合同期间没有出险就会觉得钱白交了,而返还型产品刚好是为他们量身定做的。其实返还型产品的保费通常比较高,所以不太适合预算有限的小伙伴。更何况和泰家备保尊享版这款产品是带身故责任的终身险,所以即使你合同期间无病无灾,到最后保险公司还是得赔!

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

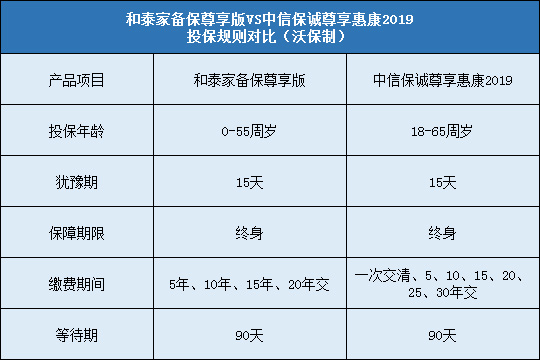

和泰家备保尊享版的最低保额是10万元,但是这只是起投门槛,对于初次购买重疾险的小伙伴来说,买多少合适呢?

小编个人觉得对大部分城市中产,一般正常家庭来说,重疾险保额最起码应该有个30万,因为重疾吗,一旦罹患,治疗费用,康复费用,护理费用总是一笔不小的开销。从手术的本身的角度看,现在切个肿瘤,如果是在早期的话,其实去掉医保报销的部分,个人还真花不了多少钱,但后期放化疗,维持健康,恢复身体,用药的成本大幅上升,所以对于城市家庭来说,重疾险保额30万,那是一条及格线。

对于经济条件相对好一点的来说呢,小编个人觉得,仅仅是个人觉得,重疾险保额,怎么也得来个60万,这是一条达标线。治疗加康复,即使没有了收入来源,也能应付个大概了。

不过能保多少的前提还是在于不影响生活质量的前提下每年能缴纳多少保费,如果单纯为了投保而保,以致于连自己当下的生活都不顾了,那也是得不偿失的。

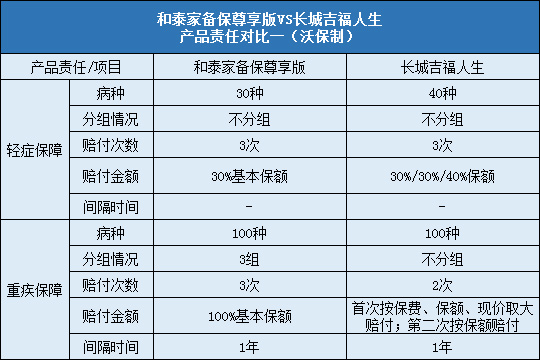

和泰家备保尊享版的等待期是90天,属于比较短的一种,而且这款产品的一大亮点就是等待期内确诊轻症或中症不会终止合同,而是不承担相应责任,但是保险合同继续有效,这让很难再投保其他产品的患者可以继续享受重疾等其他保障,非常难得。

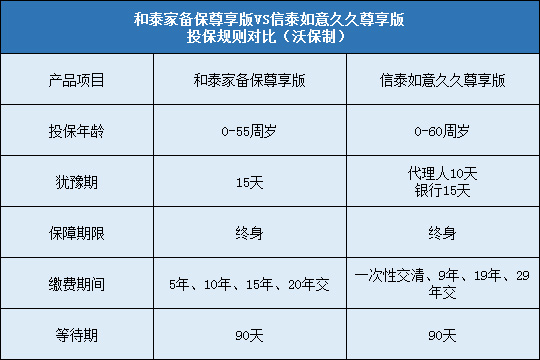

自投保人签收保险合同之日起,有十五日的犹豫期。请投保人认真审视保险合同,如果投保人认为保险合同与投保人的需求不相符,投保人可以在此期间提出解除保险合同,保险公司将在扣除十元工本费后退还投保人所支付的全部保险费。

自保险公司收到投保人解除合同的申请时起保险合同即被解除,对于保险合同解除前发生的保险事故,保险公司不承担保险责任。电子保险合同不扣除工本费。