每年最高省30%

重疾险能够为被保险人及其家庭的医疗费用、康复营养费用等提供有效支持,如果投保时保额规划较为充足,则能弥补收入中断或下降的风险。此外,选择保障至终身的重疾险,可以一直保至被保险人身故,如果没有发生重疾理赔,身故时可按照累计已交保费和现金价值两者中较大者获得身故保险金。

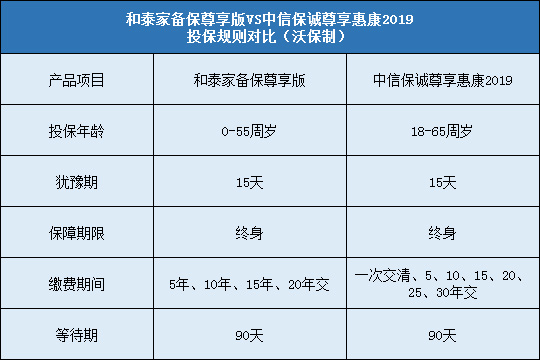

今天小编就给大家介绍一款来自和泰人寿的产品——和泰家备保尊享版。

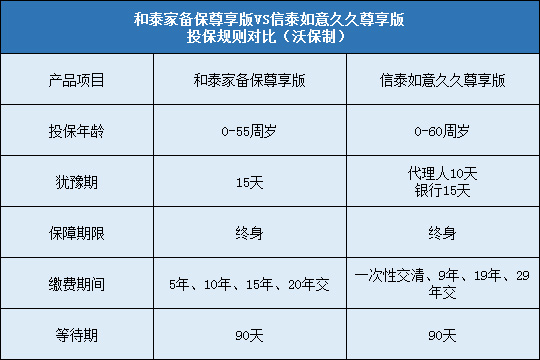

和泰家备保尊享版是和泰人寿推出的一款重疾多次赔的产品,保险责任覆盖30种轻症、22种中症、100种重疾、身故、全残、疾病终末期以及恶性肿瘤、急性心梗、脑中风后遗症和冠状动脉搭桥术二次赔付,同时自带被保人轻症、中症和重疾保费豁免。

作为一款分组型多次赔付的产品,和泰家备保尊享版具有分组合理、高发轻症覆盖全面等等优点,算是一款比较优秀的重疾险。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

既然说和泰家备保尊享版算是优秀的重疾险,那么我们就先来看看这款产品都有哪些优点吧。

1、等待期内患病处理方式友好

所有重疾险都有等待期,绝大部分产品对于等待期内确诊轻症或中症的处理方式都是返还保费,终止合同。这本来也没什么可非议的,毕竟保险公司也是要吃饭的,做不到无所不保,只不过对于这类患者来说,还想再投保其他产品就几乎不可能了。

和泰家备保尊享版等待期内确诊轻症或中症不终止合同,仅仅轻症或中症责任失效,被保人可以接受享受重疾等其他保障,很人性化。

2、轻症、中症责任质量高

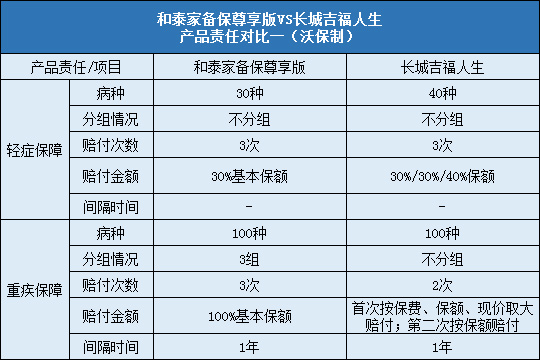

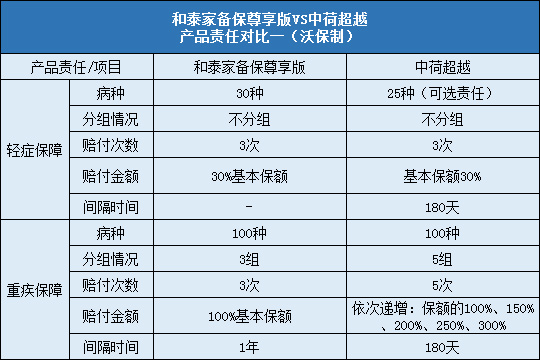

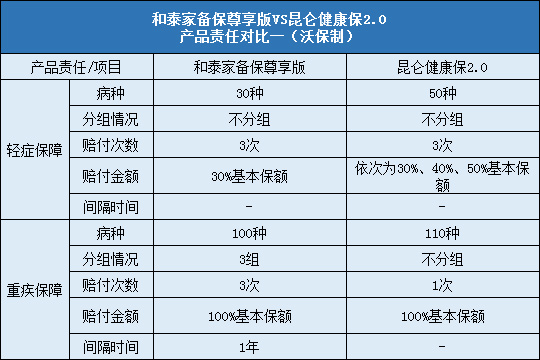

和泰家备保尊享版可以理赔的轻症30种、中症22种,包含了11种高发轻症当中的10种,而其中5种被提升为中症,提升种类之多在同类产品当中是极其少见的。

这样做的好处就是提升了高发轻症的赔付比例,也提高了中症的保障质量,因为中症本身就没有统一定义,也没有高发中症的说法,和泰家备保尊享版这样做可以说让它的中症保障上了一个层次。

3、重疾分组合理

和泰家备保尊享版的重疾属于分组多次赔,恶性肿瘤单独分组,其他高发重疾也均匀分散在剩余两组当中,这样可以尽量减少分组对疾病理赔的影响。

与很多动辄分6组赔6次的同类产品来说,和泰家备保尊享版似乎赔付次数少了些,但是实际上我们不可能拿到6次赔付,但是两三次还是可能的,所以这样的分组才是最合理并且贴合实际的。

4、高发重疾二次赔

恶性肿瘤、急性心梗、脑中风后遗症以及冠状动脉搭桥术都是高发的重疾,尤其是恶性肿瘤更是长期占据高发重疾的C位,以容易复发、转移、新生和持续而“名声在外”。和泰家备保尊享版针对这些重疾提供了二次赔付的保障责任,加强了相关疾病的保障力度。

说完这款产品的优点,我们再来谈谈它的不足,毕竟没有一款保险产品是完美的。

这款产品有个明显的不足,那就是重疾理赔的间隔期有些长,不管是分组的一年间隔期还是高发重疾二次赔的5年间隔期都是如此。在同类产品当中,前者通常为180天,后者则为3年。对于被保人来说,间隔期越长,理赔门槛也就越高了。

和泰家备保尊享版出自相对小众的保险公司——和泰人寿,尽管这类公司实力并不小,但是在这个“酒香也怕巷子深”的时代,保险公司不打些广告也是不可能的,因此这类公司通常会通过激进、创新的保险责任设计来让利于消费者,从而拓宽市场渠道。

和泰家备保尊享版尽管有一些瑕疵,但是相比很多大公司的产品来说,优势是很明显的,适合追求高保障的小伙伴投保。