每年最高省30%

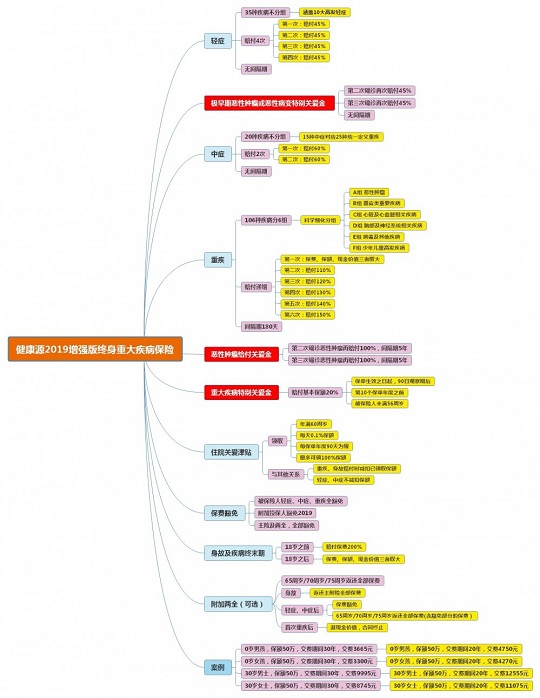

天安“健康源2019增强版”终身重大疾病保险沉寂多时,终于强势归来!此次增强版也是所谓加量不加价,一如既往的给到客户们更多、更好的保障,完善产品责任。这是一款涵盖轻症、中症、重疾多重保障,重疾赔付次数多、赔付比例递增,专注恶性肿瘤风险防范,集多重关爱于一体的终身重大疾病保险产品。话不多说,直接拆解“健康源2019增强版”产品责任。

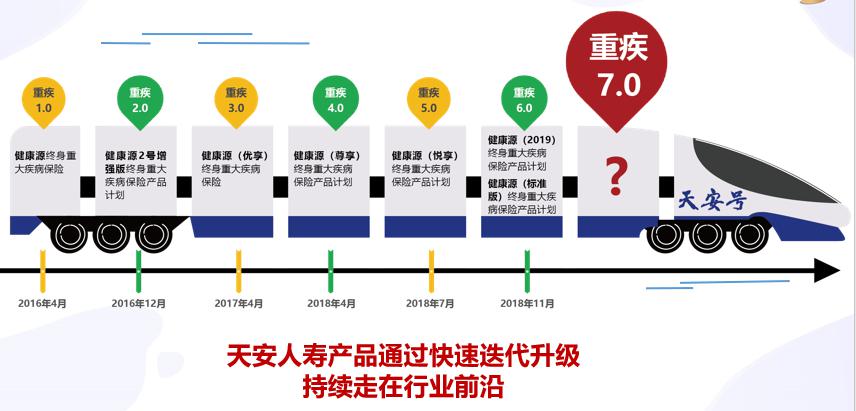

天安从2016年4月打响重疾1.0“健康源”终身重大疾病保险产品第一炮,便随之一路快迭代升级,根据市场的需求开发产品,持续走在行业前沿。到如今12月1日强势上市的重疾7.0产品

产品中五项全能功能,可谓是360度全方位给到客户们最大的保障啦!

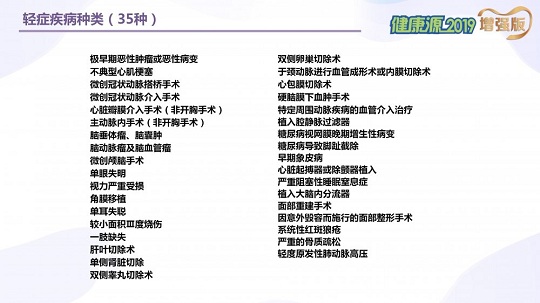

一、轻症

35种轻症,每次额外给付45%的基本保额,最高赔付四次,轻疾不分组。

相比大部分市场上轻症赔付在20%-30%比例的产品,此款产品轻症赔付比例有一定提高!

轻症种类表如下:

其中高发的轻症“不典型心肌梗塞“、“冠状动脉搭桥手术”、“冠状动脉介入手术”均在责任中。

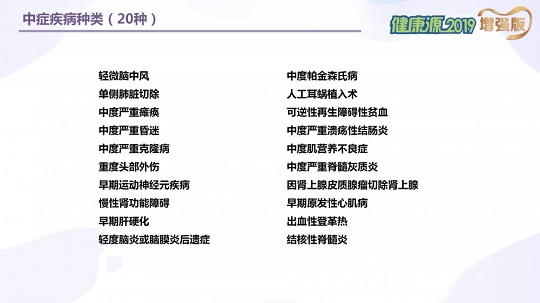

二、中症

目前中症已经逐渐被很多保险公司列为产品责任之一,能让客户得到更好、更多的理赔几率。并且,像“脑中风后遗症”等一些之前是轻症病种,也被并入中症范围中。

20种中症,每次额外给付60%的基本保额,最高赔付二次,中疾不分组。

中症种类表如下:

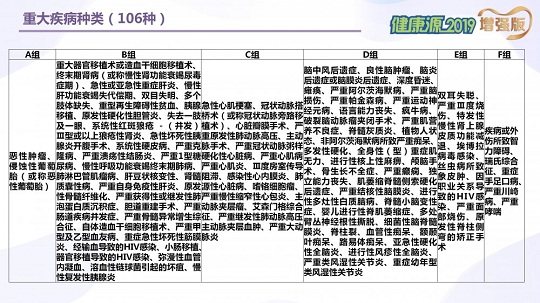

三、重疾

106种重疾,分六组,可以赔付六次,第一次赔付100%基本保额,第二次赔付110%基本保额,第三次赔付120%基本保额,第四次赔付130%基本保额,第五次赔付140%基本保额,第六次赔付150%基本保额。

每次重疾赔付后,其他组别中重疾再次赔付,给付比例是递增的。

重疾种类表如下:

重疾病种依旧分组合理,最高发的恶性肿瘤单独一组,其余重大器官移植、心脏相关疾病、脑部相关疾病都单独为一组,将高发疾病分为不同组,增加了赔付几率。

四、身故/疾病终末期保险金

等待期90日内,给付实际交纳的保险费,合同终止。

因意外伤害或等待期90日后:

18周岁保单生效对应日前,给付实际交纳的保险费的200%,合同终止。

18周岁保单生效对应日后,给付实际交纳的保险费、现金价值与基本保险金额三者之较大者,合同终止。

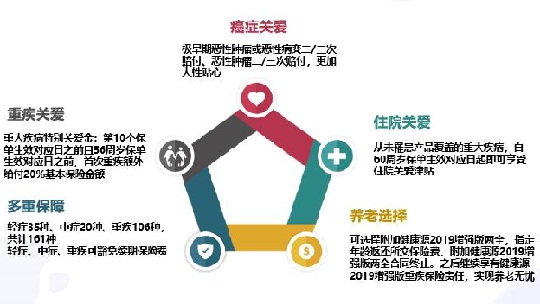

一、极早期恶性肿瘤或恶性病变二次关爱金

确诊初次发生合同所指的轻症疾病中的 “极早期恶性肿瘤或恶性病变”且按约定给付轻症疾病保险金后,再次确诊发生合同约定的“极早期恶性肿瘤或恶性病变”(无论一种或多种),给付45%基本保险金额,二次赔付,无间隔期,该项保险责任终止,合同继续有效。

缺点:理赔条件相对有限,也就说额外两次赔付条件,必须与前一次器官不同,才可以达到理赔条件。

二、恶性肿瘤关爱金

确诊初次发生合同所指的重大疾病中的 “恶性肿瘤”且按约定给付重大疾病保险金后,第二次及第三次确诊发生合同所指的重大疾病中的 “恶性肿瘤”(无论一种或多种),给付100%基本保险金额,该项保险责任终止,合同继续有效,两次赔付,间隔期5年。

缺点:该责任赔付是不涵盖“持续”症状,“复发”或“扩散”需要证明之前确诊的“恶性肿瘤”症状得到有效缓解。

三、住院关爱津贴保险金

在从没有发生重疾且年满60周岁后,如果发生住院治疗,按基本保额的0.1%乘以实际住院天数给付住院关爱津贴保险金,同一年度最高累计给付90天为限;累计给付住院关爱津贴保险金达到基本保额,此项责任终止,合同继续有效。

但这里需要强调下,如果之前领取住院关爱津贴保险金,再发生重疾、或疾病终末期及身故,将扣除之前累计领取的金额。

四、重大疾病特别关爱金

该责任是第10个保单周年之前,确诊重疾后,额外给付20%基本保额,该项责任终止,合同继续有效。重大疾病关爱金仅给付一次。

但注意,如果被保险人56周岁以后,再确诊重疾,则不承担该项责任。

五、轻症或中症、重疾豁免保险费

因意外伤害或等待期90天后,初次确诊轻症、中症或重疾,豁免后续未交保费,合同继续有效。

六、可附加两全险

附加“健康源2019增强版”两全险责任,被保险人生存至65周岁、70周岁、或75周岁,任选定保单生效对应日,给付实际交纳的保险费。

对于返还保费,似乎是每个父母们都觉得真心好。由于孩子的保费相对较低,建议给宝宝投保时,一定附加两全险哦!

天安“健康源2019增强版”特色责任较多,也是最大程度给到客户更多的责任保障。体现了加量不加价的高性价比产品,那具体产品保费如何呢?

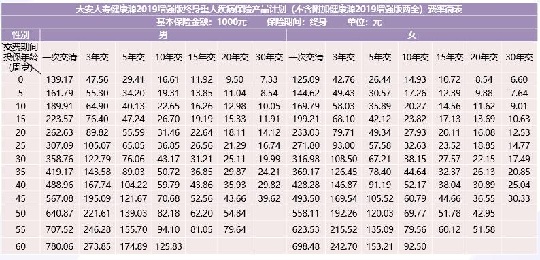

产品投保示例

我们看来看组家庭投保示例:

家庭总保费不到3万的预算,让一家三口拥有每人50万保额,让整个家庭可以踏踏实实的享受幸福的生活。

产品责任小结

对于很多重疾险,最长交费期大都是20年,而天安“健康源2019增强版”设定最长交费30年,也是可以缓解年轻人保费压力支出,及发挥高杠杆的最大作用。

总结

综合来看,天安“健康源2019增强版”产品责任,基础保障全面,加入中症责任,重疾分组合理,并且额外增加像“极早期恶性肿瘤或恶性病变”、“恶性肿瘤多次赔付”、“住院津贴关爱金”及“重疾关爱金”这些特色责任,为产品锦上添花。也体现了回归保险姓“保”的本质,但还是强调,购买任何保险产品前,分析自己需求、买到合适自己、匹配自己的产品。