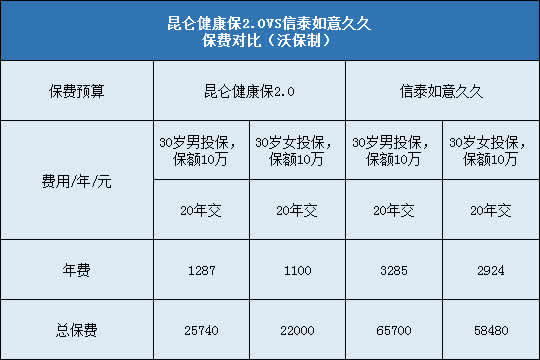

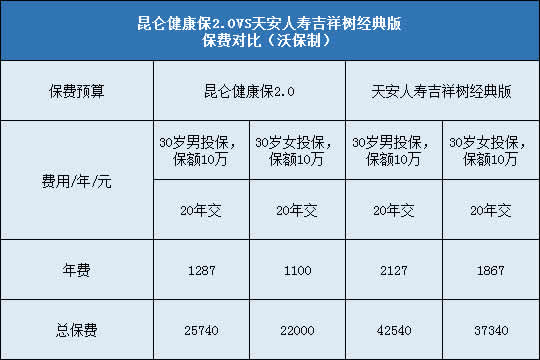

每年最高省30%

疾病险呢,我大致理解为了与疾病相关的保险。这类产品有两种,一种是医疗险,一种是重疾险,不过这两种保险是完全不一样的。

我给这位朋友呢,说了说他提及的某款产品的大致情况,然后今天向大家普及一下医疗险与重疾险的区别。

1、医疗险,它分门诊医疗险和住院医疗险两种,你就记住小病看门诊、大病得住院就好了。

门诊包括普通门诊和特殊门诊。普通门诊比如看个感冒发烧什么的,特殊门诊就是不用住院也可以治疗的大病,像癌症放化疗什么的。

那住院就好理解了,就是需要住院才能治疗的大病,有时候还可能用到社保不能报销的进口医疗器械和进口药品等。

2、重疾险呢,重大疾病保险。比如恶性肿瘤,也就是通常所说的癌症,还有急性心肌梗塞等。遇到重疾心里一定要默念重症、中症、轻症,

其中重症有保监会规定的25种重症,而中症是某些产品把高发轻症提高到了中症的保障水平,轻症就是重症的早期和轻度情况。

3、两种保险大致情况就是这样了,医疗险可以赔付高额医疗花费的特殊门诊和住院,但是普通门诊的小病小额费用就不能报销了。

因为这类花费基本达不到百万医疗险的免赔额,也就是因为数额小而被保险公司自己免除赔付的额度。

这些我们其实完全能负担得起,每天好好工作一顿感冒药肯定到手了,我们应重点关注的是那些高额医疗花费的大病重病。

但是重疾险不赔付什么呢?不在保障范围内的,未达到赔付标准的,行业规定的轻度癌症,还有先天性、遗传性疾病也可能不赔付。

像一些医学界目前束手无策的疾病比如艾滋病,一般是被保险公司除外责任的,遇到这种我们就真的要感叹命运了。

但是医疗险和重疾险理赔不冲突,就相当于买了双重保障,可以应对大病治疗。哪怕是重疾险买了多家公司的,理赔也不会重复。

4、不过这两者赔付方式可有些差异,医疗险是报销型产品,就是你得先有花出去的才能有申请报销。

这万一刚开始就没钱看病了,还得去东拼西凑借钱治疗,报销完拿到赔付才能还给别人。而且用多少报多少,基本不会超过实际花费。

重疾险是给付型产品,只要是确诊了疾病,保险就会给付给你保险金,你觉得治不好病出去玩度过生命最后时光也可以。

5、保费方面,一般人们会觉得重疾险很贵,医疗险很便宜。但实际上,我们应该眼光放长远来看。

医疗险年轻人买很便宜,年龄越大保费越贵。而重疾险刚开始觉得很贵,但毕竟数额固定,交一定期限就够了,总体比医疗险要少。

而且医疗险最好也只有6年保证续保,一般是短期产品,稳定性差,说不定什么时候产品亏钱就停售了,还得短期之内再找新产品。

重疾险则大部分是长期险,刚开始投保就约定好了,中间不管产品停不停售,出了问题该赔就得赔,稳定性好点。

6、综上所述,两种保险的区别还是比较大的,小编的建议呢,如果预算一般,那年轻人优先选择重疾险,毕竟家庭责任重。

老年人可以先用医疗险保障一下各种住院情况,比如意外磕绊、大小疾病等,毕竟年龄大了重疾险贵还难买。