每年最高省30%

支支吾吾~~沉默一会以后,说还是先看看孩子的吧。

这就是「可怜天下父母心」啊。

花在孩子身上几千上万都不含糊,给自己买就嫌贵了,可谓是本末倒置,在保险的逻辑里保障大人始终是第一目标。

给孩子买保险,先要防范什么?

给孩子买保险,我们先看看 14 岁以下孩子的第一死因是什么。

不是疾病,是意外伤害。

幼儿从床上坠落、误食危险品、烫伤、触电、窒息等意外伤害是家长们首先要防范的。

说到这,先看看意外险孩子买了嘛。意外险之外,重疾险我认为也是必要的。如有余力,再配置医疗险和教育金这类。

总结下:必备的是重疾险和意外险,此外再考虑医疗险和教育金。

那么到底花多少钱给孩子买保险合适?

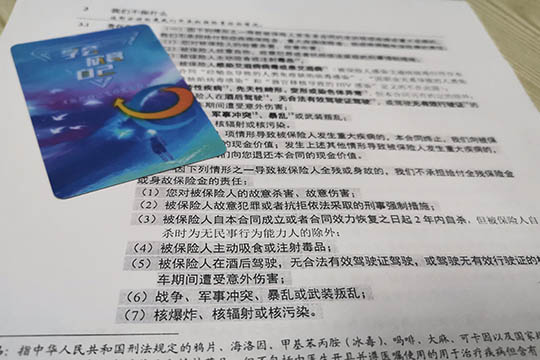

这里有一个政策大家要注意:10 岁以下少儿身故赔付不能超过 20 万,10 到 18 岁不超过 50 万。

注意:这项规定是「死亡」给付型的保险,也就是寿险,意外自然灾害导致的死亡、重病医疗花费等不在范围内。

花多少钱买保险,虽然标准不一,但建议不要超过家庭总收入的 5%。举个例子,家庭收入在 15 万,那么孩子保险支出 3500 元左右就够了。这些钱,意外险+重疾险 的基础保障,真心够了。

当然,保险产品是这样,只要预算够,更好的产品、更高的保额肯定都有,但最基础的商业保险的保障并不贵,千元左右保费足矣。

基础保障后,还有针对性的医疗险、疫苗险、门诊险、住院险等等,体弱多病的可以买点。小冯妮儿看了一圈都不太贵,大部分几百块就够了。

是不是只能买大保险公司?

上周有个粉丝和我聊天,有句话我印象挺深刻的:买保险只能买大保险公司的产品。

大公司分支机构多,品牌效应好,地推人员多,同类型的产品往往比小公司要贵不少,比如 XX少儿福这样的。

没办法,推广成本在那,羊毛最后出在羊身上。

那么是不是小公司的产品就没有保障呢?并不是。咱们国家保险公司真不是说开就能开的,「最穷的」保险公司注册资本金也要 2 亿人民币,而且这些钱必须妥妥躺在账户里,不能是个空话。

最穷的保险公司,要 2 个小目标才有资格开。

保险公司不是说开就能开的,更不是说倒闭就会倒闭的。除了严苛的准入门槛,保险公司的一举一动都受到保监会的严密监控。

而且,人寿险属性的公司根本不允许破产!只有财险公司才能破产,就算是财险公司破产了,政府也会接管,你的保单依然有效。

说到这,我真的认为我们国家保险制度是「保姆式服务」,保护消费者做到极致,从出生管到天荒地老。

所以,公司大小这个不是重要的考虑因素,挑选适合自己的产品才是正事。