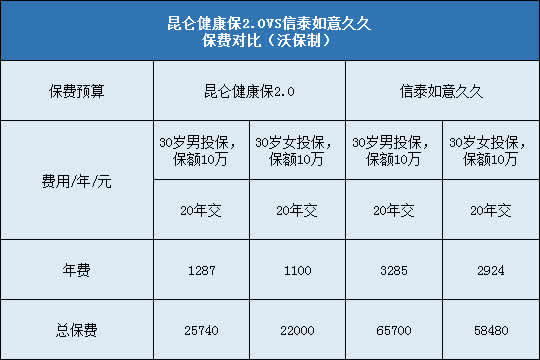

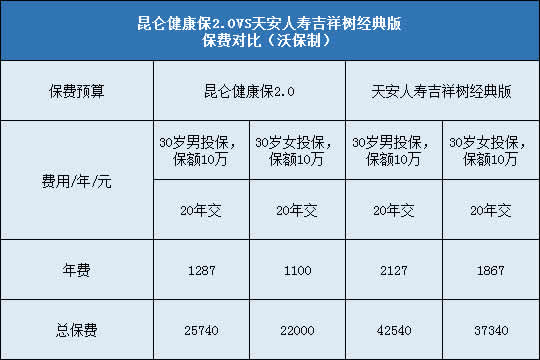

每年最高省30%

要让小编说这“天时”啊,就是我们买保险的时候,接触最多的几个时间点儿,主要就是保险期间、等待期、犹豫期、宽限期、中止期这几个了。

1、保险期间

官方说:保险责任从生效时起到保险期限终止的时间区间。只有在保险期间内,保险合同才是有效的。

小编解读:就是我们买了合同,保险公司保障我们的这段时间。在这段时间内,发生了事故才能拿到赔偿、到了合同到期时间,保险公司就不再保障我们。

就好比我们买了一把伞防下雨淋湿,伞从能用到不能用的时间段内,只要有雨,我们就能随时打伞避雨,伞要是废了,我们就得挨淋。

2、等待期

官方说:等待期(观察期)就是保险合同在生效以后的指定时期内,一般是30-180天。期间内即使发生保险事故,受益人也不能获得保险赔偿。设置等待期是为了防止投保人明知道发生保险事故,马上投保获利的行为。

小编解读:保险公司虽说不差钱,但是也不能当冤大头,设了这个等待期,就是为防着有的人带病买保险,骗取赔偿金。就算得的病在保障内容里,但是没过等待期,也别想也别想保险公司给你赔钱。

2018年 9 月份小王为父亲投保了重疾险,11 月初父亲身体出现不适,去医院检查发现是甲状腺癌症,之后在保险公司申请理赔。

保险公司表示患者患病时间还在所购保险的等待期内,根据合同规定无需予以赔偿,只能退还所交保费。

保险公司按规定拒赔,这位朋友觉得买了保险却用不上,感觉自己“被坑”了,生气也没办法。

小编就这个事例提醒大家一下,我们买保险的时候,得去挑等待期短的保险,等待期拉的越久,对我们越不利,万一等待期出险了,保险不给赔,岂不是赔了夫人又折兵嘛。

3、犹豫期

官方说:是投保人签收保单后的若干天(一般为10-20天),在此期间投保人可以提出解除合同的申请,保险公司将扣除工本费后退还全部保险费。

小编解读:这个犹豫期可以说是消费者无理由退换货的条款了,如果买了保险,又不想要了,在犹豫期内保险公司扣除工本费,保费会全额退。

可以说消费者犹豫期退保基本没啥损失,但要过了这个时期,保险公司就得扣除保障时间的成本费用,消费者就会有损失了。

在投保的时候,我们选择犹豫期越长的对我们越有利,作为消费者,很多人不了解产品就被忽悠买了保险,犹豫期就是给大家这个空间,可以反悔。但是小编还是建议大家不要随便用,除非另外的产品比我们现有保险更有优势。

4、宽限期

官方说:宽限期就是期缴保险保费到期以后,保险公司可以宽限一定期限内缴纳保险费,在宽限期内发生保险事故,保险公司承担责任,但是在赔偿的时候需要扣减当期保险费,保险法规定宽限期为60天。

小编解读:这个宽限期说白了就是,我们买了期缴的保险,到期该缴费了,我们没按时交,通融我们可以在到期后60天以内交,就算我们没交钱,保险公司也会保障我们。

对于我们来说,宽限期的存在,可以说是很人性化了,暂时没钱或者是忘记交钱,又碰巧发生了合同可赔的事故,就算我们没交钱,保险公司也会扣了我们没交的保费,把剩下的赔偿金给我们。

5、中止期

官方说:中止期一般为2年,长期险超过2年内,没有续交保费,保障会暂时中止,在2年内将保费交上(还要补上利息),保障就又可以有效了。

小编解读:中止就是中途停止,这理解好像过于简单粗暴了。温柔点说,如果我们过了宽限期还没交钱,保险公司就暂时不保障我们,我们运气再背点,这个时候出了事故,因为合同是失效的状态,保险公司也不会给我们赔钱。

一旦我们买了保险,就得好好负责,积极缴费,除非真的是没能力交钱了。要不真出险了,合同无效不给赔钱,得多扎心啊。

如果过了宽限期还不缴费,那么保险的效力就“中止”了。中止期间内是可以办理复效,把欠缴的保费交上,保单就重新满血复活了。

这边跟大家解释一下复效是什么意思?

其实就是保单重新具有效力,一般是在补交了保费以及滞纳金之后,合同就开始继续有效了,但会重新计算等待期。

复效可以说是个烫手山芋了,让人又爱又恨,烫就烫在虽然给我们保障失而复得的机会,但要重新开始计算等待期。

前边也说了,等待期内发生了事故,就算合同有效,保险公司也不会赔钱给我们。所以小编在这里还是奉劝大家啊,能按时交按时交,我们无法估计风险啥时候到来,钱到用时方知少,有个保障才牢靠。

咱们举个例子看保单的这几个时间演变:

小王于2018年9月23日购买20万保额重大疾病保险,年缴保费4000元,缴费时间为20年,(保单开始生效了);

那么在2019年9月23日需要缴纳第二期保险费,假设小王2019年没有缴费保险费,(进入60天的宽限期;

小王不幸在2019年10月发生保险事故,保险公司承担20万的赔偿责任,在赔偿时候扣减4000元当期保险费。(宽限期保险公司给赔,但是扣除了没交的保费);

再假设截止到2019年12月25日,小王依然没有交保费,保险公司发来信息,保单合同已过宽限期,效力暂时中止,请尽快办理复效。(过了宽限期,还没交钱,合同暂时失效,还可以补救。)

到了2020年1月23日,小王拿着保单去找保险公司补交了保费,保单已经重新生效了。(缴费日后2年内保单可以复效);

不幸的事情发生了,一个月后,小王生病住院了,出院以后,拿着保单让保险公司赔钱,遭到拒绝(复效后重新计算等待期,出险不赔);

小王只能接受现实,自己承担损失,之后小王每年都会按时缴费。

小编还是要规劝大家, 虽然有的期限是给我们开了自由的小口子,但我们还是得谨慎投保,按时缴费,这才是减少我们损失的秘籍哦!