每年最高省30%

复星联合倍吉星0-50周岁可投保,保障期间有保障至70周岁与保障终身两种可选,交费期间最长30年交(10/15/20/30年交)

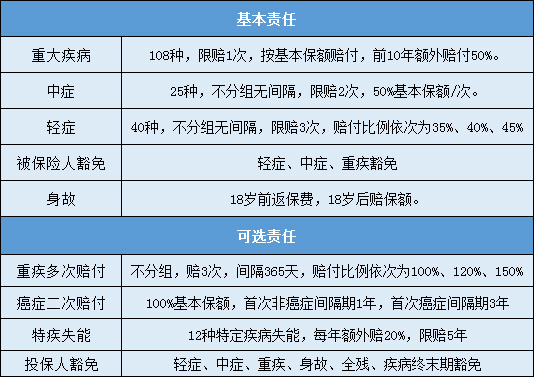

提供的具体保障分为基本责任和可选责任:

产品优势:

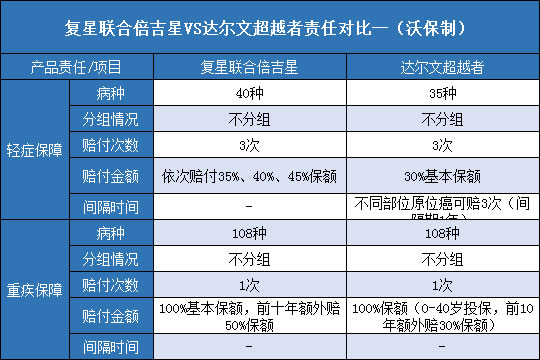

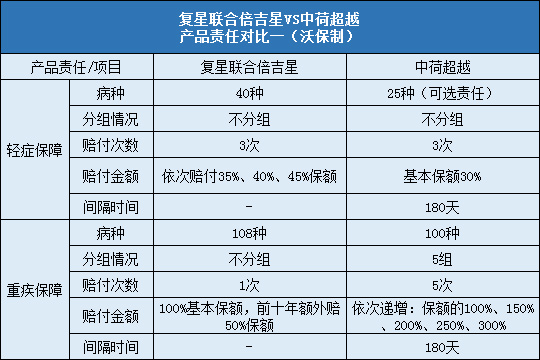

1、不分组三次赔付

疾病分组是影响多次赔付的一个重要因素,多次赔付时,分组分组的的优胜程度是:不分组>癌症单独一组>多分组>少分组。复星联合倍吉星重疾不分组三次赔付,可以提高多次保障的概率。

复星联合倍吉星重疾不分组三次赔付是可选责任,投保人可根据具体情况自行选择是单次赔付还是要多出赔付,选择更灵活。

2、递增赔付保障更高

复星联合倍吉星的轻症、重疾赔付逐次递增,重疾递增幅度大,轻症首次赔付比例也较高。

3、保额赠送赔付更高

前10年内重疾出险,可以额外赔付保额50%,比如买50万,赔你75万,对于前期家庭责任重大的阶段有非常重要的意义,这相当于买一份送半份,价格还不上涨。

4、12种特疾失能保障更全

失能保障在健康险领域依然比较缺乏,倍吉星刚好弥补了这一保障缺口,针对12种特定重疾,每年可以赔付保额20%作为失能补贴,可以连续给付五年,相当于额外多赔付了一倍保额。

5、增值服务更便捷

可享“健康星”会员,30万保额可享国内专家手术安排、安排住院绿通、全球专家诊疗、海外转诊安排;

9.23至9.30日投保可享2份高端基因检测+3年电话医生服务。

不足之处:

1、等待期要求严谨

等待期180天,相对有点长,且等待期内已经发生的疾病、症状或病理改变且延续到等待期后患上重疾的,不承担保险责任,无息退还保费,合同终止;

好在轻症、中症、已经发生的疾病、症状或病理改变且延续到等待期后患上中症/轻症的,不承担保险责任,但合同继续有效,还是比较人性化的。

2、轻症疾病设置还有不足

不典型的急性心肌梗塞与冠状动脉介入手术(非开胸)2赔1,存在隐性分组;缺少冠状动脉搭桥术对应的轻症疾病:“微创冠状动脉搭桥术”。

沃保总结

复星联合倍吉星是一款保障全面,性价比高,极具产品特色的长期重疾险产品。重疾不分组多次递增赔付,癌症二次赔付、12种特定失能保障,重疾前10年额外赔付,增值服务等都体现了这款的人性化,消费者可灵活选择投保方案。