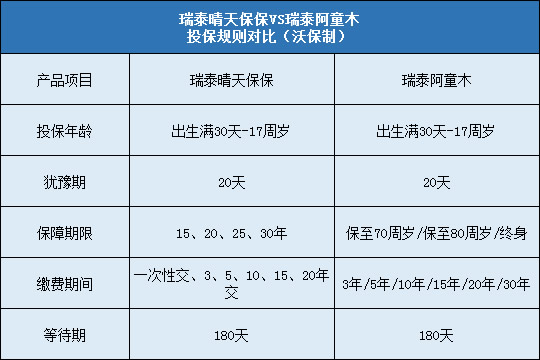

每年最高省30%

90后宝妈眼中的保险

我家宝宝1岁了,其实在怀孕的时候就想给他买保险了,选来选去,直至今日终于落定。在研究宝宝保险的1年多时间里,发现自己原来对保险有很多误解,也学习到很多知识,所以想写下来,供各位宝妈一起学习进步。

为什么要给孩子买保险?保险是什么?

柔弱的宝宝要成长20年才能成为独自屹立在这个社会的个体,我害怕万一家里有什么意外,不能保护他健康成长和学业,在成长过程中的缺失,是父母对他一生的不可弥补的缺憾。所以我想到了保险。

保险的本质为何?保险是为了风险来临的时候,帮我们抵御住风险给家庭带来的财产损失。不是买了保险,危险就不会来临;而是说,保险是为了在风险来临之后,弥补因为这些糟糕的事给家庭带来的财务损失。

上面这段话是不是看起来特别没用?不,很重要哦,下面我会提到它的实际意义。

我要马上给宝宝买保险?

错!等等!

一旦宝宝得病,全家恨不得买房子卖地也要为孩子治病,这是人之常情。我要说:我们应该把“给孩子上保险”往后放一放,第一件事是要先“给大人上保险”。最开始我特别不理解这个观点,实际上,如果家里的财务支柱轰然倒地,就难以持续保证孩子的成长和学业支出。所以,给家庭的财务支柱上保险,其实才是保护孩子最好的方式。

大人需要什么保险?

大人的保险标配应该是重疾险+意外险+寿险(+医疗险)。

重疾险:得了重大疾病后给一笔补偿,理解为,只要得了A病(保险单上写了的某项重大疾病),就赔钱50万(50万就是所谓保额)。一般建议成人保额是30-50万。在这里要提及保险的种类:消费型保险和返还型保险。

消费型保险:如果发生了保险合同中承诺保障的内容,则赔付;若未发生,则保费不退还;

返还型保险:如果发生了保险合同中承诺保障的内容,则赔付;若未发生,保险公司返还所交保费或合同列明的保险金额。

这两种保险类型放在一起对比,很明显“返还型”保险更划算对不对,保费还能退还给我,甚至有些返还型保险还兼具理财的功能,返还的时候,还有5%之类的利息呢!但是,大部分的保险理论告诉我们,优先买消费型保险。消费型保险肯定会比返还型保险便宜很多,保险的本质也告诉我们,保险是用来抵御风险的,不是用来理财的。一般建议消费型保险各种重疾啊意外啊寿险啊医疗啊都配齐了,再用返还型保险用来理财。

对我来说,宝宝简直就是个超音速碎钞机,所以财务状况实在紧张,因此先买比较便宜的消费型保险,把风险这些后顾之忧消除了,以后富裕了,再补充保险进行养老或理财也好。

某康重疾险70年定期,50万保额,25岁,女,北京,有社保,含2次轻症,轻症豁免,缴30年,每年保费2520元;

我老公,同样情况,每年保费3290元(男性比女性保费高);

意外险:非疾病的,因外而受到的伤害,会给赔付。以前我不明白意外险有什么意义,觉得重疾+寿险完全可以代替意外险的呀。实际上,意外险有个特别NB的地方是谁都不能取代的,就是由意外而导致的残疾(由生病导致的残疾重疾险可以覆盖)。

由于①残疾会对我们的收入造成影响;

②意外保险的残疾理赔部分是按照残疾的等级进行赔付的;

③意外险一般不贵;

我觉得意外险的保额越高越好呢。来举个例子:

残疾保险金=保险金额×残疾程度(比率)。比如7级伤残程度:一侧眼球缺失,赔付比例是1-70%=30%。也就是说如果我的保额是100万,失去一只眼球,我只能获得30万的赔付。我自己觉得……100万的保额都远远不够……我要上意外险,恨不得几百万才好呢。

某安个人综合意外保险:意外伤害身故、残疾、烧烫伤保额100万,医疗补偿10万,每年的保费是1200元。

寿险:寿险就是GO DIE了之后,留一笔钱给孩子。这个我还没买……我知道应该要买,正在搜索更好的产品。求推荐!

宝宝需要什么保险?

必备的保险是:重疾险+意外险,如果已经配备完全了,可以再加一个医疗险。

宝宝的重疾险:给孩子上的重疾险,建议保额在10~30万之间。和大人不一样,大人得了重疾一般的治疗和休养费用是30~50万,这也就是为什么,在上文中建议成人保额是30~50万。同时,国家有规定未成年人除航空意外以外的身故保险金额最高不超过10万元。

给宝宝买重疾险我学到的最重要的理念是:别想着管他一辈子。我妈在我2岁的时候给我上过一份教育金保险,保险合同上说我65岁退休后每个月可以领200元的津贴。我妈在93,94年的时候每年给我交2000元的保险费用,可见对家庭的经济压力有多大,那年月的2000块呀……

现在经历了通货膨胀,真的不知道等我65岁的时候200元意味着什么了。所以很多人建议,给孩子的保险,就保障到20岁或30岁,也就是孩子受教育没有收入的年龄段就好了。在孩子独立走上社会之后,他想怎么保障自己的未来,就由他自己做主吧~

某健康重大疾病保险:男宝宝,1岁,北京,有社保,保额30万,保障30年,缴费30年,年保费390元;

宝宝的意外险:给宝宝的意外险和给成人不同,比较重要的是意外医疗的部分,尤其门诊是我在意的。

某少儿门诊住院卫视升级版(有社保)年保费500元,含意外身故、残疾:10万

,意外伤害门急诊/住院医疗:2万,疾病门急诊:2000元(这个门急诊比较适合儿童),疾病住院医疗:2万

我的小小Tips:

1. 我在网上查保险的时候,看到很多别人推荐的性价比高的保险。我后来去查了确实很不错,但等我想入手买的时候却发现人家推荐的保险,在我所在的城市不承保!这就非常尴尬了,原来保险的产品贩售还会受地区限制哦!

2. 投保人豁免:比如我给我家宝宝上重疾险,我是投保人,如果我得了重疾,宝宝的保费就不用再继续交了,同时这份保险依旧有效。我觉得这部分对于给宝宝上保险的父母是特别好的功能。

好啦,以上就是我这一年一来学习给我家宝宝买保险的经验,还希望能和大家多多交流,为了成为更好的妈妈共同进步。