每年最高省30%

渤海人寿嘉乐保提供轻症、中症、重疾保障,同时兼顾人身保障,保障全面,可以性价比高,渤海人寿嘉乐保对比君康康立方怎么样?今天我们从投保规则、保险责任、保费等方面全面分析,看两款产品哪个更值得购买。

一、投保规则对比

1、君康康立方范围更广,最高65岁还可投保。

2、两款产品都可保障终身。

3、两款产品都是多种可选,满足不同交费需求的客户,渤海人寿嘉乐保最长交费期间是30年(30年交是目前市场上长期交费的趋势,交费期越长,某种程度上更能体现保险的杠杆作用)

4、两款产品的等待期都是90天,在长期健康险中90天的等待期设置是最短的,等待期越短,对被保人越有利。

第一回合:打平。

二、疾病保障对比

投保重疾险主要还是要看疾病保障:

1、轻症保障方面,两款产品都是不分组,3次递增赔付,渤海人寿嘉乐保保障疾病更多,且递增赔付,君康康立方首次赔付比例较高。

2、中症保障方面,两款产品都是不分组,多次赔付,渤海人寿嘉乐保赔付次数更多,且递增赔付,赔付比例更高。

3、重疾保障方面,渤海人寿嘉乐保单次赔付,60岁前确诊可额外获得50%赔付,可附加恶性肿瘤二次赔付;君康康立方重疾多次赔付,但间隔期相对较长,还有恶性肿瘤、急性脑梗塞、脑中风后遗症。

第二回合:各有优势,各得一分。

三、其他责任对比

身故和全残保障方面,君康康立方18岁前保障比一般水平高,渤海人寿嘉乐保有两种赔付方式可选;

在等待期内患症的处理方式上渤海人寿嘉乐保更加人性化,确诊轻症和中症合同不会终止,重疾等保障继续。

第三回合:渤海人寿嘉乐保得一分。

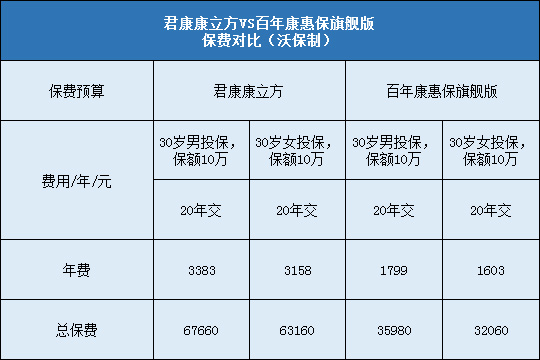

四、保费对比

注:渤海人寿嘉乐保为身故赔保额且包含恶性肿瘤额外赔付的费率;

第四回合:保费上,渤海人寿嘉乐保更低。

沃保总结

通过以上对比,我们发现这两款产品都非常不错,渤海人寿嘉乐保重疾60岁后赔付更高,中症赔付也更高,且有保费优势;君康康立方对重疾多次赔付,三大高发重疾可二次赔付,但保费高出不少;消费者可根据自身需求衡量投保哪款更符合自己胃口。