每年最高省30%

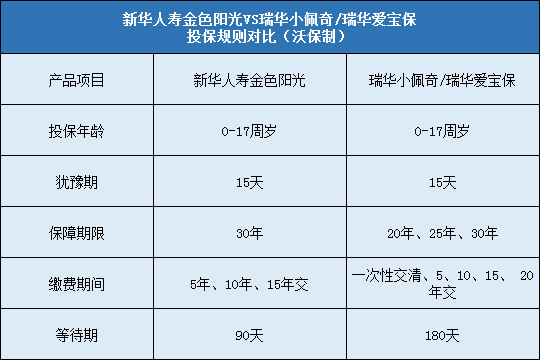

1、投保规则对比

保障期限:前者保终身,后者保固定年限。每个人想法都不同,有些人喜欢保终身,有些人觉得少儿险只是个过度产品,保到成年就行,到时候可以在换成人重疾险。同时,保固定年限的产品一般比保终身的要优惠不少。

缴费期间:趸交是专业术语,其实翻译过来就是一次性交清,这点两款产品都一样。

第一回合:平局。

2、产品责任对比

轻症保障:前者的优势是保障的病种更多。前者累计赔付60%保额,后者累计赔付60%保额,一般来说,赔付次数越多越好,但在这一篇对比中,两者的累计赔付都是60%保额,那么后者2次就能拿到60%保额就比较有优势了。

重疾保障:前者的优势是保障的病种更多。

此外,前者还针对不同人群,特定了一些特疾:

0-17岁时15种少儿重疾额外100%保额

18-60岁时重疾失能额外给付100%保额

61岁后10种老年特定疾病额外给付100%保额。

额外给付的意思就是在原来100%保额的基础上加100%保额。也就是说前者的那些特疾都是赔付200%保额。

后者则是特定了10种特疾,赔付3次、间隔1年,每次赔付100%保额。

第二回合:太平洋金福人生少儿版得一分。

3、身故与豁免对比

身故保障:前者的优势是赔付保额,保额和保费一字之差,结果却是天差地别。举个例子:A和B分别买了前者和后者两款产品,AB同岁,保额100万,AB两人都交了10年保费,总共交了10万元保费。A和B在18岁前不幸身故,那么A的家属能拿到100万元保额;B的家属能只能拿到已交保费10万元。

此外,前者还有一个优势是有高残保障,而后者则是没有。后者的优势是被保人的豁免是自带的,而前者是需要加钱附加才有这块保障。

第三回合:太平洋金福人生少儿版得一分。

4、保费对比

这项对比相信是大部分投保人最关心的了,在相同的条件下,可以看出后者的价格会实惠非常多,在两款保障差不多的产品中,价格无疑是左右投保人选择的重要砝码。其中要注意的一点是,后者是只保30年,而前者是保终身,因此价格贵一些也能理解。

第四回合:瑞华小佩奇得一分。

小编总结

经过五项对比,最终结果是太平洋金福人生少儿版得分更高。两者各会在某些地方惠及投保对象,保险产品无绝对的好坏,只有适合与不适合,对自己哪个利益更大,要以自己的情况来考虑。