每年最高省30%

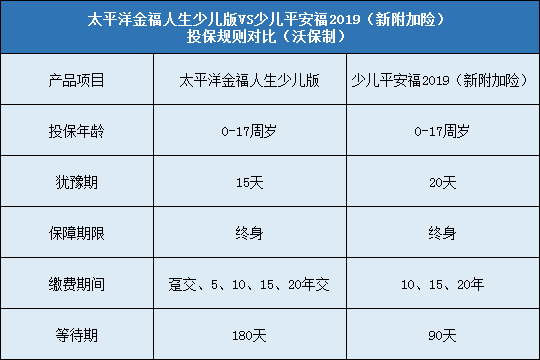

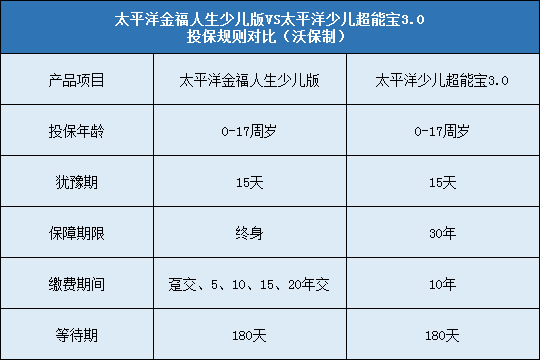

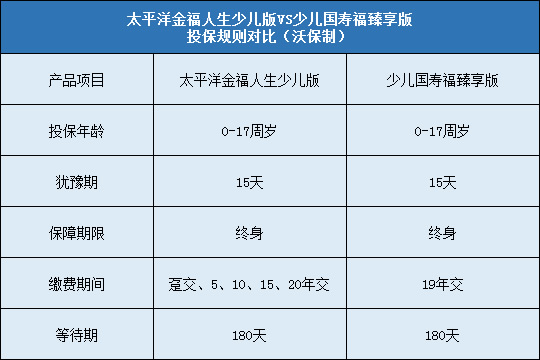

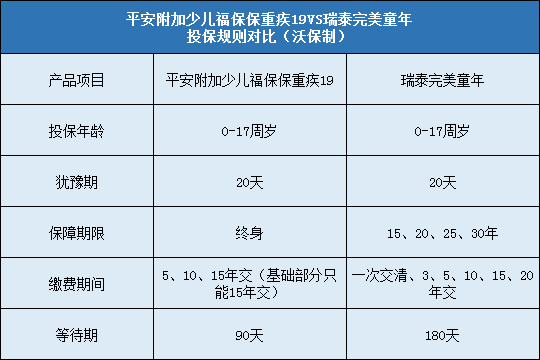

1、投保规则对比

犹豫期:后者的20天要优于前者的15天。犹豫期是为了防止冲动投保,给投保人充足时间考虑,所以时间长给予投保人的考虑时间更长,更有利于投保人。

保障期限:前者保终身,后者保固定年限。每个人想法都不同,有些人喜欢保终身,有些人觉得少儿险只是个过度产品,保到成年就行,到时候可以在换成人重疾险。同时,保固定年限的产品一般比保终身的要优惠不少。

缴费期间:后者的选择比较多,更灵活,因此更好。

第一回合:瑞泰完美童年得一分。

2、产品责任对比

轻症保障:前者的优势是保障的病种更多;后者的优势是赔付的金额比例更高。前者累计赔付60%保额;后者累计赔付90%保额。

重疾保障:前者的优势是保障的病种更多;后者的优势是保额会随着年限增长,等到第11年的时候,可达到保额赔付上限175%保额。

此外,前者还针对不同人群,特定了一些特疾:

0-17岁时15种少儿重疾额外100%保额

18-60岁时重疾失能额外给付100%保额

61岁后10种老年特定疾病额外给付100%保额。

额外给付的意思就是在原来100%保额的基础上加100%保额。也就是说前者的那些特疾都是赔付200%保额。

后者则是保障了10种中症,赔付1次50%保额。同时还特定了15种特定疾病,赔付1次200%保额。

第二回合:瑞泰完美童年得一分。

3、身故与豁免对比

身故保障:前者的优势是赔付保额,保额和保费一字之差,结果却是天差地别。举个例子:A和B分别买了前者和后者两款产品,AB同岁,保额100万,AB两人都交了10年保费,总共交了10万元保费。A和B在18岁前不幸身故,那么A的家属能拿到100万元保额;B的家属能只能拿到已交保费10万元。

此外,后者的被保人是自带豁免,而前者需要附加,也就是加钱,因此后者更好。

还有重要的一点是,后者的等待期内患症,虽然轻症、中症没有赔付,但是后续还有保障,彰显人性关怀;前者返还保费后合同终止,有了病例就很难通过其他保险公司的审核,难以投保其他保险公司。

第三回合:瑞泰完美童年得一分。

4、保费对比

这项对比相信是大部分投保人最关心的了,在相同的条件下,可以看出后者的价格会实惠非常多,在两款保障差不多的产品中,价格无疑是左右投保人选择的重要砝码。其中要注意的一点是,后者是只保30年,而前者是保终身,因此价格贵一些也能理解。

第四回合:瑞泰完美童年得一分。

小编总结

经过五项对比,最终结果是瑞泰完美童年得分更高。两者各会在某些地方惠及投保对象,保险产品无绝对的好坏,只有适合与不适合,对自己哪个利益更大,要以自己的情况来考虑。