每年最高省30%

平安福是平安人寿最具有代表性的重疾险系列产品,也是国内销量最高,争议最多的重疾险之一。

平安福(2019)Ⅱ保险产品计划由平安福19Ⅱ终身寿险、平安附加平安福19Ⅱ提前给付重大疾病保险、平安附加成人恶性肿瘤疾病保险、平安附加长期(2019)意外伤害保险、平安附加意外伤害医疗保险(A或B)、平安附加轻症50豁免保险费疾病保险、平安附加豁免保险费(C,100)重大疾病保险组成。

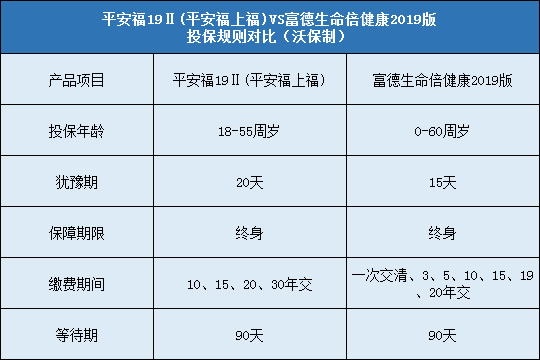

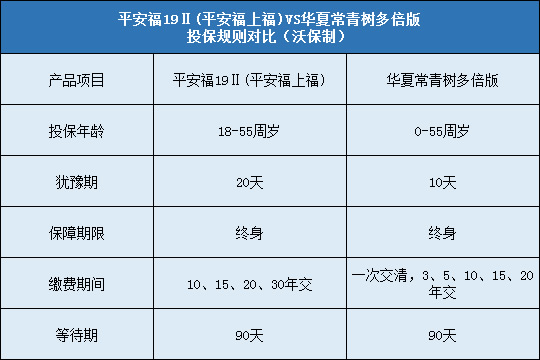

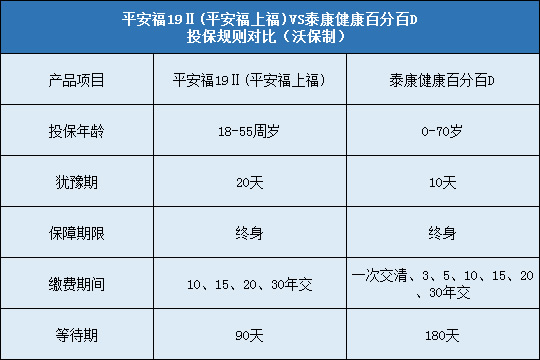

投保年龄:18-55周岁;

保险期间:终身

优点

一、保障扩围,疾病责任拓展至150种

升级后的平安福19Ⅱ保障责任覆盖100种重疾和50种轻症。具体而言,与平安福(2019)保险产品计划相比,轻症责任由30种升级为50种,既筛选了原位癌、早期肝硬化、较小面积烧伤、心脏瓣膜介入手术等较高发且会对生活产生较大影响的轻症病种,也纳入了不典型急性心肌梗塞、冠状动脉介入手术、轻微脑中风等客户高度关注的轻症病症,疾病保障更加广泛。50种轻症提供重疾险基本保额20%的保障,最多可赔付三次,且不影响100种重疾的赔付。

二、经典延续,轻症涨保额、恶性肿瘤多次赔

平安福19Ⅱ延续平安福系列轻症涨保额、恶性肿瘤多次赔付等多种特点。70周岁保单周年日前,每发生一次合同约定的轻症,身故及重疾保障额度分别增加主险及重疾险基本保额的20%,最多可增加60%。在满足保单约定的条件下,恶性肿瘤最多可赔付3次,有效应对恶性肿瘤转移、复发等风险。此外,被保险人还可参与平安健康险联合平安人寿推出的“平安RUN健康管理计划”,达成年目标,保障额度最高可增长10%。

三、保障灵活,附加特疾专属保障

平安福19Ⅱ可选择平安附加心脑血管疾病保险或平安附加肝肾疾病保险,包含19种心脑血管疾病和6种肝肾疾病,确诊相关疾病后且达到赔付条件的,除重疾保险金外,还可获得特定疾病保险金。除了特疾保障,客户还可根据自身需要附加长期意外伤害保险,保障更加灵活,可满足客户个性化需求。

四、取消捆绑意外险

之前的平安福强制捆绑购买长期意外险,保额至少15万。这也是它饱受诟病的一点。

主要原因是捆绑的长期意外险不光贵,且贵得毫无道理。15万保额, 30岁男,平安福捆 绑的长期意外险一年要 570块钱,而同样的保额买 一年期的意外险只需要 几十块就够了。意外险大多没有健康告知,买 一年期的产品性价比就非常高。

平安福2019Ⅱ取消了强制捆绑长期意外险,变成可自由附加的了,这也是一个比较不错的升级,把长期意外险换成一年期产品,每年能省至少几百块。

缺点

1、产品设有运动额外奖励金,在行业内属于创新,但实现难度太大。

2、发生重疾会占用寿险保额,寿险跟重疾险共用保额,如寿险保额101万,重疾保额100万,赔了重疾100万后,身故只能赔付1万