每年最高省30%

光大永明嘉多保多次重大疾病保险如何豁免保费

光大永明嘉多保多次重大疾病保险自带被保人三重豁免,即只要被保人初次确诊轻症、中症或重疾,那么确诊当日起,剩余未交的保险费都可以不用交,合同依然有效,权益不变,后期出险仍会按照约定的理赔。

同时这款产品还可以附加投保人保费豁免。如果您是为家人投保该产品,那么小编认为非常有必要附加投保人保费豁免。因为一旦投保人有什么万一不能继续缴纳保费,那么被保人的保险合同就会中断,被保人的保障也就没有了。如果附加了投保人豁免,那么除了不用继续缴纳被保人的保费,被保人的保险合同还可以继续有效,所以为家人投保的同时附加一份还是比较稳妥的。

光大永明嘉多保多次重大疾病保险可以返本吗

光大永明嘉多保多次重大疾病保险没有自带返本功能,如果对返本非常感兴趣的消费者可以联系保险代理人了解一下是否可以通过购买两全险实现返本。

光大永明嘉多保多次重大疾病保险最低保额是多少

一般重疾险的最低保额在1万-10万之间,但是因为重疾险的核心保障作用就是抵御重疾的风险,而我们都知道重疾的治疗费用是非常高的,如果保额太低了,那么被保人依然没钱治病,所以小编建议最低的保额配置应该是在30万元。保费预算充足的前提下当然是越高越好。(本产品有年龄最高额度限制:0-40周岁,最高可以投50万;41-45周岁,最高可以投40万;46-50周岁,最高可以投25万;51-55周岁,最高可以投10万)

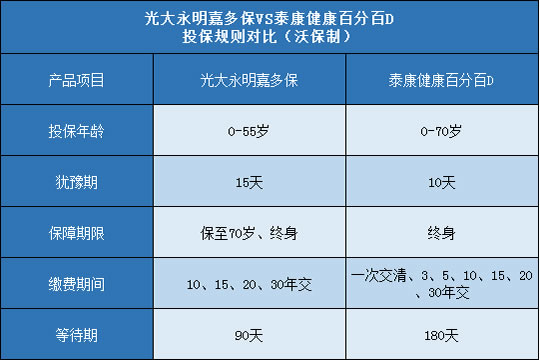

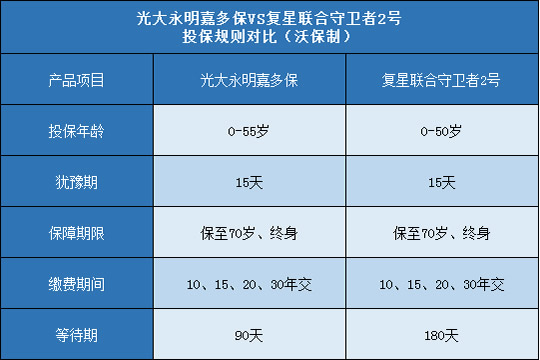

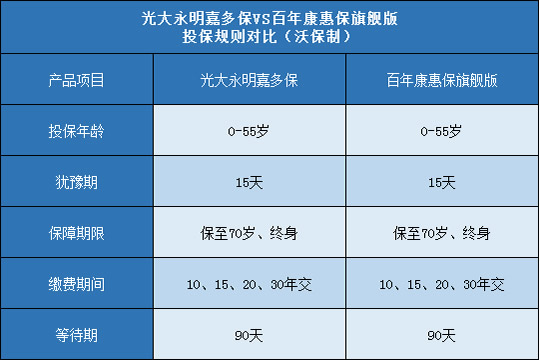

光大永明嘉多保多次重大疾病保险的犹豫期是多少天

1、保险合同生效后,保险公司为投保人提供15天的犹豫期,犹豫期指投保人收到保险单并书面签收之日起15天的期间,投保人在上述期间内要求解除保险合同的,保险公司自保险合同解除之日起15天内在扣除十元工本费后退还本保险实际交纳的保险费。

2、若投保人在15天犹豫期后要求解除保险合同的,保险公司自保险合同解除之日起15天内向投保人退还保险单的现金价值。投保人犹豫期后解除合同,可能会遭受一定损失。