每年最高省30%

阳光人寿亲子保的轻症可达50%保额,中症可达70%,高费重疾额外多50%,特定疾病多100%,轻症、中症赔付比例高于同类,此外身故、全残以及生命终末期也有相关保障,这款贵不贵呢?请看费率表和案例分析!

阳光人寿亲子保可以有两个被保险人,第一个被保险人为父母,第二个被保险人为子女,比如一位30岁的女士给自己和0岁的女儿投保10万,分10年交,那她每年就得交3860元,她女儿得交550元。

阳光亲子保保障范围广,可以看到保障都是较为基础且全面的,身故和高残也有包括在内,非单纯疾病保障保费会高很多吗?我们可以通过它的费率看看是否会高,单独投保或者加保对于较为简单的重疾险是较为稳妥的,一方面保费不会增加很多,另一方面保额可以提升更高。

费率表是以每千元基本保险金额对应保险费为基础制作的。

怎么看一张费率表呢?

首先看一下10年交和20年交,单次缴费的话是20年较低,拉长了缴费期限,总的保费上去的,但是单次的会更低一些,就像还贷一样,可以降解投保压力。

从年龄可以看出年龄越高,保费越高,所以上来50岁以后就算只保10万,年交保费也是相对较贵的。

郑爸爸30岁为自己和家里刚出生的男宝宝各投保50万保额,选择了阳光人寿亲子保重疾保障,保终身,交20年,郑爸爸每年固定交费是12850元,郑宝宝每年固定交1750元。

保险利益如下:

1、轻症:保35种,一次性可赔25万;

2、重疾:保108种,一次性可赔50万;

3、中症:保20种,一次性可赔35万;

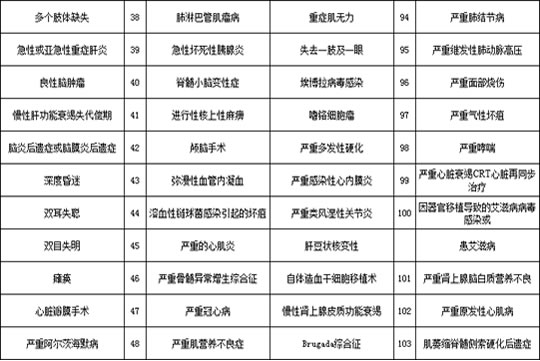

4、高费重疾保障:75万;

5、特定疾病保障:100万;

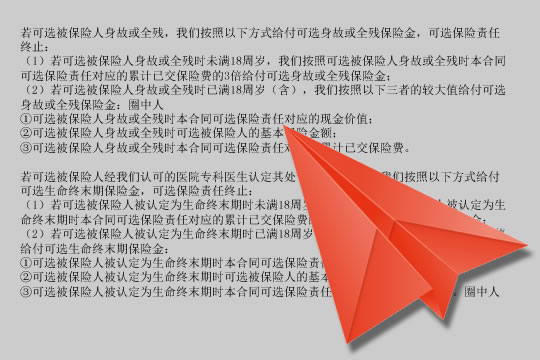

6、身故或全残:一次性赔已交保费的3倍(18岁前);一次性赔付保费、保额、现价三者中的较大值(18岁后)。

因为阳光人寿亲子保的必选和可选条款几乎差不多,疾病保障也一样,所以郑爸爸与郑宝宝获得的疾病赔付是一样的。