每年最高省30%

【产品名称】

富德生命倍健康重大疾病保险2019

【产品详情】

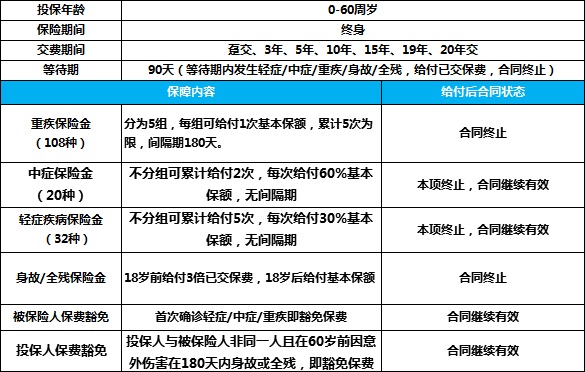

备注:身故/全残保险金和重疾保险金仅给付其中一项,且给付重疾保险金后,不再承担轻症、中症和身故/全残保险金。

【产品费率】

沃保网提醒:上表演算的是每10万元保额对应的费率,用表中数据乘以保额倍数即可获得实际保费。例如0岁男性保20万元,交费期间19年,那么首年保费为1040*(20/10)=2080元。

【产品测评】

产品亮点:

1、交费期区间选择大

富德生命倍健康2019有趸交、3年、5年、10年、15年、19年、20年一共七种交费期间选择,消费者可以根据自己的喜好(经济实力)做具体选择。如果经济实力不是很强的人士,小编建议选择长期交费,既能缓解经济压力,又能获得足额保障,保费的杠杆性作用还是很强的。

2、赔付次数多

既然叫做“倍健康”,那么多次赔付是少不了的。5次重疾赔付+5次轻症赔付+2次赔付,共计12次赔付次数,倍健康可以说是名副其实了。

3、赔付比例高

在多次赔付的前提下,轻症、中症不仅没有间隔期,确诊即陪,而且赔付比例也不低。其中轻症30%的给付比例算是业界主流,而在引入中症的重疾险当中,中症给付比例一般为50%,倍健康则达到了60%,已经超出业界一般水准。此外,在未成年身故或全残这块,富德生命倍健康赔付3倍已交保费也比一般产品高出许多。

4、保费豁免更有爱

这款产品是自带被保险人轻症/中症/重疾三重保费豁免和投保人意外身故或全残保费豁免的。虽然后者设置了一定条件,但是在交费期间当投保人遭遇意外身故或全残这样的重大变故时,保费免交,合同不变,被保险人的保障依然有效,这样的设计还是充满人性关爱的,尤其是当大人为小孩子投保时更是如此。

5、保险责任灵活

富德生命倍健康重疾险的保险责任分为基础部分和可选部分。如果投保人选择附加倍健康两全险的话,可选部分是必选,但如果是侧重重疾保障的话,可只选基础部分,无需捆绑购买附加险,可以有效减少消费者保费支出。

不足之处:

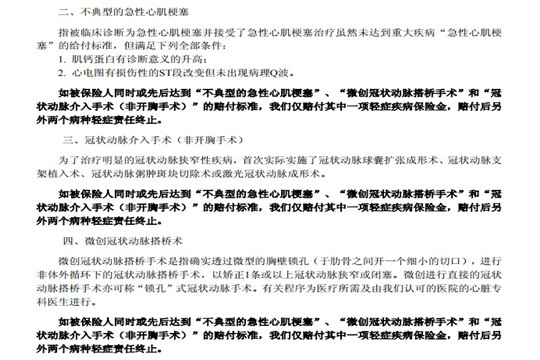

1、轻症存在隐性分组

虽然这款产品包含了多种高发轻症,但是从上图可以看出有些高发轻症还是存在隐性分组,即赔付其中一项,则另外几项不再赔付,比如非典型心梗、微创冠状动脉搭桥术、冠状动脉介入手术三者只赔其一。不过这三项其实都是有关联的,后两者是治疗非典型心梗的两种方法,所以三者只赔其一也是很多重疾险的通例,并非只有这款产品独有。但是不管怎样,为了避免不必要的误会,消费者在投保的时候还是需要了解清楚的。

2、重疾分组可以优化

富德生命倍健康的重疾分为5组,赔付次数也多达5次,但是最高发的恶性肿瘤并没有单独分组。这意味着一旦被保险人罹患恶性肿瘤,同组剩余的重疾将不再赔付,而与其同组的还有重大器官移植术等这样的高发重疾,所以说重疾分组还存在升级空间。

【沃保网小结】

从来都没有最好的保险,只有最合适的保险。富德生命倍健康重疾险2019在重疾、轻症、中症、保费豁免方面都有不少亮点,当然也有一些不足之处。如果是非常看重多重重疾保障和中症保障的消费者,可以考虑这款产品。