每年最高省30%

当人在一生中罹患重疾的概率已接近73%,当癌症已越来越呈年轻化趋势,当这些突如其来的大病一夜间就能让整个家庭倾家荡产时,人们如何才不至于被多舛的命运击垮?答案很可能是,除了坚持与病魔顽强抗争的斗志外,还得及早预备一份保额充足的重疾险。

【产品名称】

吉祥人寿康爱一生终身重疾险

【产品简介】

备注:需要提醒消费者的是这款产品身残/身故或重疾只赔付其一。

【产品分析】

优点:

1、交费期间灵活多样

康爱一生可以选择趸交、5年交、10年交、15年交、20年交、30年交等不同的交费期间,交费期间越长,对于投保人来说意味着有更大的经济缓冲余地,而且因为这款产品有三重保费豁免功能,以后在交费期间一旦确诊重疾或轻症或慢疾就可以免交剩余保费,合同继续有效,这就大大减轻了投保人的经济负担。

另外,年龄越大,患病的可能性就越高,不但增加理赔的风险,而且投保人也更容易获得保费豁免,所以市面上可以选三十年交的保险产品不算少,但是50周岁还可以选择30年交的就不多见了,而康爱一生恰恰在五十周岁时投保依然可以选择30年交,这可以说是这款产品的一大亮点了。

2、等待期较短,理赔可能性增大

康爱一生只有90天的等待期,相比市面上很多180天等待期的产品来说,优势明显,毕竟等待期越短,被保险人获赔的可能性就越高。

3、重症、轻症、慢疾三重豁免,减轻投保人经济负担

被保险人在保险合同期间确诊一种或多种重疾/轻症/慢性病即免交剩余保费,合同继续有效,这样不仅减轻投保人经济负担,而且还可以继续享受一份保障,可以说是相当人性化了。

4、重疾保障全面,更有重疾关爱金,凸显人文关怀

康爱一生涵盖85种重疾,其中25种为保监会所规定的重疾必须覆盖的病种,剩余60种是吉祥人寿为扩大保障范围所增设的。对于重疾来说,25种已经是重疾中最高发的病种,再把范围扩大到85种,可以说保障已经较为全面。而且一般重疾险在被保险人罹患重疾后只承担重疾保险金责任,但是康爱一生除此之外还会额外给付重疾关爱金一年,一年时间里每月等额给付,可用于被保险人的身体恢复调养,这也是这款产品很有人文关怀的地方。

缺点:

1、轻症赔付比例不高,赔付次数少

一旦确诊一种或多种轻症,保险公司赔付20%基本保额,且仅赔付一次,相比其他可以赔付多次的产品,比如信泰恒泰无忧,华泰康惠宝,这款产品在这方面没有太大优势。

2、等待期内确诊一种或多种轻症,保险公司退还保费,合同终止

其实这也不能算是缺点,因为大多数保险公司针对等待期内发生了的保险责任都是选择一刀切地不保,然后保险合同终止,但是也不是没有例外的,比如信泰恒泰无忧,等待期内确诊轻症或中症,仅终止相应保险责任,重疾保险金责任依然有效。关于这点,可能跟前面提到的等待期短有关,因为较短的等待期对保险公司意味着较高的理赔风险,所以这点对于康爱一生来说,可能是有点吹毛求疵了。

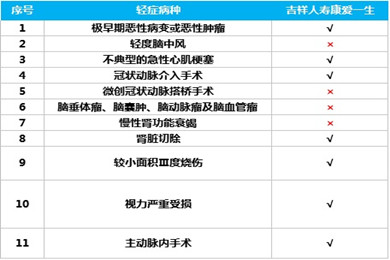

3、高发轻症涵盖面不够全面

上表是11种高发轻症,从表中可以看出康爱一生的轻症覆盖面只能说是差强人意,尚有升级空间。

4、保费稍贵,缺乏性价比优势

同样以30岁的男性为例,投保以下重疾险产品,都是选择保险期间至终身,保额20万元,交费期间20年,我们来看看他们的保费差异:

天安健康源尊享版(105类重疾+35类轻症+20类中症):年交保费4980元,保障至终身。

泰康健康百分百C+(105类重疾+60类轻症):年交保费5100元,保障至终身。

华夏常青树多倍版(100类重疾+35类轻症+10类中症):年交保费5031元,保障至终身。

吉祥人寿康爱一生(85类重疾+20类轻症+10类慢疾):年交保费6432.52元,保障至终身。

【沃保小结】

从以上对比我们可以很明显得看出来康爱一生的保费是最高的,这可能与其保障的疾病种类最多有关,毕竟承保的病种范围越广,理赔的风险就越高,保险公司不是慈善机构,肯定还是会在保费上面做文章的。不过人无完人,也没有完美的保险产品,消费者应该理性看待。