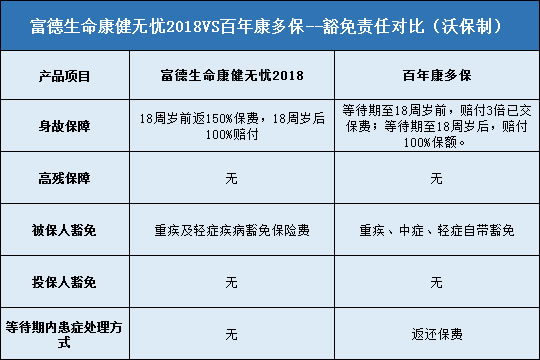

每年最高省30%

重大疾病保险几乎都是确诊给付型,帮助不幸被确诊重疾的患者减轻庞大的医疗费压力,弥补治疗期间的收入损失,缓解因疾病给整个家庭带来的精神压力和经济压力;医疗保险作为重疾险补充,属于报销型保险,具有保费低保障高的特点,特别是近两年开始兴起并受到市场欢迎的百万医疗保险,更是突破了社保报销的限制。重大疾病保险和百万医疗险的结合将大大提高健康保障,并让保障更加完善。

【计划书演示】

百年康多保+百年医惠保

王先生,30岁,投保康多保+医惠保

康多保基本保额30万,交费期间30年,保终身,每年交保费5616元,获得保障如下:

一、35种轻症保障

轻症不分组,每种仅给付一次,最多3次,累积最高赔付36万

1、首次10.5万(基本保额的35%)

2、第2次12万(基本保额的40%)

3、第3次13.5万(基本保额的45%)

二、20种中症保障

中症不分组,每种仅给付一次,最多2次,累积最高赔付36万

1、第一次18万(基本保额的60%)

2、第2次18万(基本保额的60%)

三、100种重疾保障

重疾分5组,每种仅给付一次,最多5次,累积最高赔付150万

每次赔付30万(按基本保额)

四、疾病终末期保障30万

五、身故或全残保障30万

六、王先生若在交费期间确诊轻症/中症/重疾,可免交余期应交保费,合同继续有效。

王先生有社保,投保百年医惠保定期医疗保险,保险期间10年,交费期间10年,年交保费369元/年。

免赔额:保险期间内累计1万,25种重疾0免赔额;

保险金额:一般医疗保险金200万/年,25种重疾额外200万/年,每年刷新,终身无上限,

保障责任:住院医疗费/特殊门诊医疗费/住院前后的门诊急诊费/质子重离子医疗费,

补偿原则:社保等报销后100%,无社保或有社保未用社保,赔付60%;重离子医疗60%。

【沃保总结】投保重疾险同时投保百万医疗,每年多加几百元保费就可将健康保障提高至百万,最大限度实现保险的杠杆作用。