每年最高省30%

2025百万医疗险红榜和黑榜?

一、红榜推荐

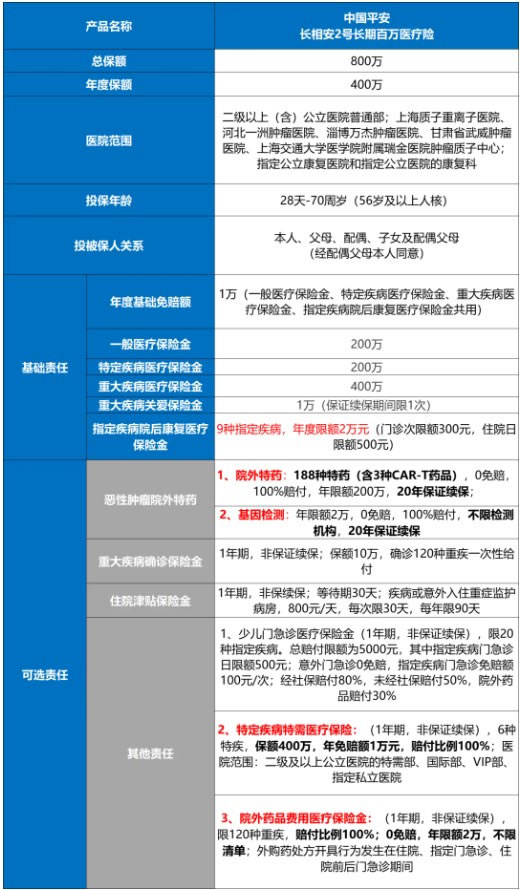

1.平安长相安2号(20年保证续保)

核心优势:

保证续保20年,停售、理赔或健康变化不影响续保;

外购药覆盖188种特药(含3种CAR-T疗法),报销比例100%;

支持家庭共享免赔额,无理赔次年免赔额最高降5000元。

适用人群:55岁以下健康人群,注重长期稳定保障与家庭投保优惠。

2.人保金医保2号(20年保证续保)

核心优势:

免体检投保,健康告知仅4条(三高/结节友好);

重疾0免赔,外购药覆盖163种肿瘤特药(含CAR-T);

增值服务全面(住院垫付、重疾绿通等)。

适用人群:中老年群体及健康异常人群。

3.太平洋蓝医保2025(20年保证续保)

核心优势:

外购药清单扩展至162种,不限疾病清单;

家庭投保共享免赔额,含55种中轻症疾病津贴;

提供国际二诊、MDT多学科会诊等高端服务。

适用人群:注重特药保障及家庭共保需求者。

4.好医保长期医疗(20年/6年保证续保)

核心优势:

停售可免健康告知转保新品,续保灵活;

保费低(50岁后费率更低),基础保障全面。

适用人群:预算有限、需短期过渡保障者。

二、黑榜

1.保障内容缺失或不足:例如某些产品对一些常见的医疗费用报销范围设置限制,或者不涵盖一些重要的特殊门诊医疗项目,使得保障的完整性大打折扣,在实际使用时可能无法满足被保险人的全面医疗需求。

2.保额虚高但实用性不强:表面上看保额极高,但可能存在分项限额不合理的情况,如对某些医疗项目的报销额度设置过低,或者在特定疾病或治疗方式上有诸多限制,导致在实际高额医疗费用支出时,无法真正享受到足额的保障。

3.续保条件苛刻:这类产品可能每年续保都需要重新审核被保险人的健康状况,一旦被保险人身体出现一些小问题,如患了普通的慢性疾病,就可能面临无法续保的风险,使得被保险人在最需要保险保障的时候失去了依靠。

4.理赔限制多:条款中可能存在一些模糊不清或不合理的理赔条件,对疾病的定义、诊断标准、治疗方式等有严格限制,导致被保险人在申请理赔时容易遇到困难,甚至被拒赔。

百万医疗险尽量不买什么?

1.捆绑销售产品:有些保险公司会将百万医疗险与其他保险产品进行捆绑销售,如与重疾险、寿险等组合在一起,要求消费者必须同时购买才能获得百万医疗险的保障。这种捆绑销售的方式可能会增加消费者的经济负担,而且消费者可能并不需要或对其他捆绑的保险产品不满意,但为了获得百万医疗险不得不购买,缺乏自主选择的灵活性。

2.口碑和服务较差的公司产品:如果保险公司在市场上的口碑不好,理赔服务效率低下,或者经常出现拒赔等不良记录,那么即使其百万医疗险产品在条款上看起来有一定优势,也需要谨慎考虑。因为在购买保险后,能否顺利获得理赔是至关重要的,而口碑和服务较差的公司可能会给被保险人在理赔过程中带来诸多麻烦和困扰。

如果您对“2025百万医疗险红榜和黑榜,百万医疗险尽量不买什么”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!