每年最高省30%

乳腺癌作为严重威胁女性健康的恶性肿瘤之一,其治疗过程漫长且复杂。近年来,随着乳腺癌复发险的兴起,许多患者看到了减轻经济负担的希望。但在购买乳腺癌复发险时,消费者需保持警惕,避免落入各种陷阱。

乳腺癌复发险是一种专为已经确诊乳腺癌的女性患者设计的保险产品,旨在减轻她们在复发或转移时的医疗费用和生活压力。这类保险通常涵盖乳腺癌复发后的治疗费用、手术费用等,部分产品还提供额外的健康管理服务。

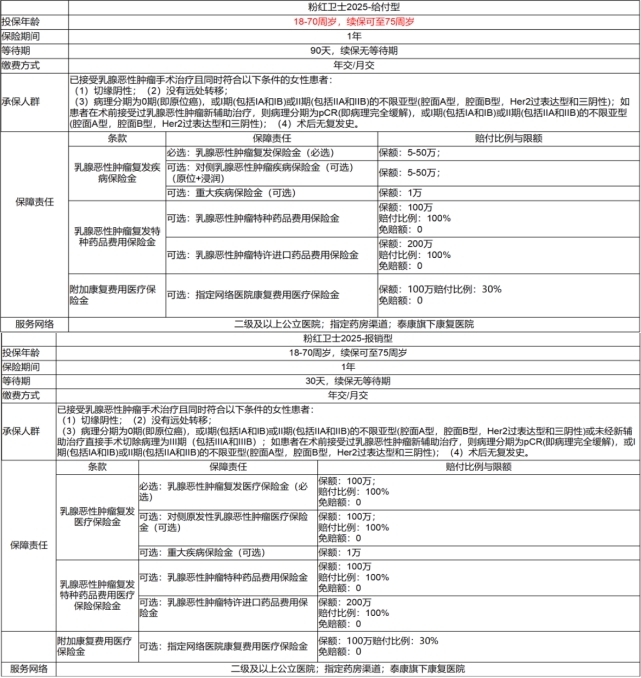

1. 泰康好效保·粉红卫士5.0乳腺癌复发险

·适用人群:

18至70周岁的0~2期以及部分3期乳腺癌患者,直接手术或者新辅助手术都可参保。

·保障内容:

涵盖乳腺癌复发后的治疗费用、手术费用等,并提供额外的健康管理服务。

·特色:

突破DRG限制,门诊治疗/院外购药可报销,自费药目录内100%覆盖。

保额进一步优化,对侧责任保额提升,原位癌无限制,续保保费降低。

院外特药新增内地+5种新药,海外动态调整(新增1种,删除国内已批药),且内地特药保额提至100万(降幅59%),海外保额200万(单价最低81元)。

费率全面下调,主险最低67%(给付型)、68%(报销型),特药均最低59%。

·注意事项:

不接受双乳癌投保,需仔细阅读关于等待期和免赔额的具体条款。

·点评:

泰康粉红卫士5.0 版是一款保障全面、赔付范围广、力度大、投保条件相对宽松的产品,适合多数乳腺癌患者。但需注意其单侧投保的限制。

2. 阳光乳愿安心乳腺癌复发险

·适用人群:

18-75周岁的女性,已接受乳腺恶性肿瘤手术治疗且术后无复发史,病理分期为0期(原位癌)Ⅰ期,Ⅱ期或Ⅲ期(包括ⅢA/ⅢB) 不限亚型。

·保障内容:

含10万元的一次性给付保额与20万保额的医疗金,共30万保额,覆盖乳腺恶性肿瘤首次复发金、特定药品费用医疗保障等。

·特色:

投保年龄范围广,保障人群病理要求宽松,提供全面的复发保障,赔付条件简单,还有系列健康管理服务,帮助患者降低复发风险。

·注意事项:

等待期为90天,需仔细核对保障范围和服务项目。

·点评:

阳光乳愿安心乳腺癌复发险在投保年龄和病理要求上较为宽松,适合更多乳腺癌患者。但其等待期相对较长,需提前规划。

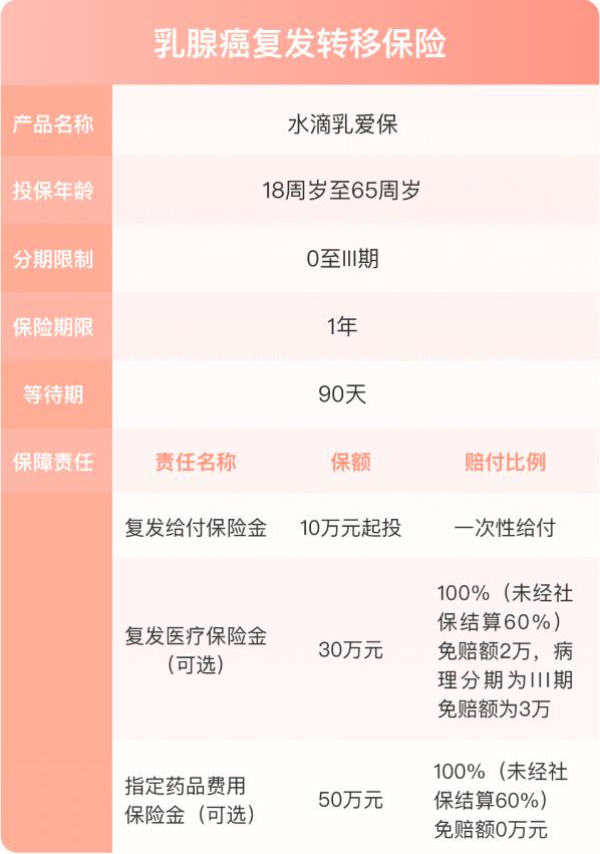

3. 水滴乳爱保乳腺癌复发转移保险

·适用人群:

18-65周岁、病理分期为原位癌(即0期),或I期(包括IA和IB)或II期(包括IIA和IIB)或III期(包括IIIA和IIIB)的不限亚型(腔面A型,腔面B型,Her2过表达型和三阴性)的乳腺癌专病患者,术后无复发史,复查无新增不明性质结节或复查乳腺结节BI-RADS分级为1-3类。

·保障内容:

最高保额可达110万,保障全面,报销覆盖广,包括住院、药品等费用。

·特色:

给付和报销组合搭配,癌症院外特药报销不区分社保内外,41种特药可100%报销(未经社保结算60%),投保后即可享受从就医协助到康复管理的全流程贴心照护服务。

·注意事项:

双侧乳腺癌患者、投保前已患恶性肿瘤(甲状腺癌、单侧乳腺癌除外)的患者不可投保,免赔额为2-3万元,需仔细阅读合同条款。

·点评:

水滴乳馨保乳腺癌复发转移保险保额高、保障全面,但免赔额也相对较高,需根据自身经济状况和需求进行选择。

1. 复杂术语与模糊语言

一些保险公司可能会在保单中使用复杂的术语或模糊的语言,导致消费者难以理解保障范围、理赔条件等关键信息。因此,在购买前务必详细阅读合同条款,必要时咨询专业人士的帮助。

2. 高额保费与低保障价值

部分乳腺癌复发险产品虽然标榜高额保障,但实际保费相对较高,而其提供的保障价值却未必与之匹配。消费者应对比多家保险公司的产品,综合考虑保费与保障内容之间的性价比。

3. 投保条件限制

有些保险产品仅限于特定阶段的乳腺癌患者投保,或是对于年龄、既往病史等方面设有限制。消费者在购买前需确认自己的情况是否符合投保条件,避免因不符合要求而导致无法享受保障。

4. 理赔障碍

即便购买了乳腺癌复发险,在需要理赔时也可能会遭遇重重障碍,如繁琐的手续、严格的证明材料要求等。消费者应提前了解理赔流程及所需材料,并保存好相关的医疗记录和证明文件。

5. 额外服务不实用

某些产品宣传中的额外服务(如健康管理、紧急救援等)可能并不实用或者难以兑现。消费者应仔细核实这些附加服务的实际提供情况,并评估它们对自己是否有真正的帮助。

6. 医院限制与复发条件

部分保险产品可能对就诊医院有所限制,导致患者无法选择心仪的医院进行治疗。此外,保险条款中可能隐藏着许多细节,不是所有复发都能获得赔偿。消费者需仔细阅读合同条款,了解复发定义和理赔条件。

7. 等待期与续保问题

等待期内复发可能无法获得赔偿,而续保时可能需要体检、价格上涨甚至直接被拒保。消费者需关注产品的等待期和续保政策,选择续保友好的产品。

如果您对“2025年最新热门乳腺癌复发保险”感兴趣,想要进一步了解相关信息和获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!