每年最高省30%

乳腺癌复发险可以为患者提供一定的经济保障和心理支持,但购买前需要充分了解保险条款和自身情况,以做出明智的选择。同时乳腺癌的诊治关键在于早发现、早治疗,因此建议平时注意自检、定期体检。

一、2025乳腺癌复发转移哪个部位最危险?

乳腺癌复发转移到不同部位都有一定的危险性,很难简单地说哪个部位最危险,以下是一些常见的复发转移部位及其特点:

肺转移:会影响肺部的气体交换功能,导致咳嗽、气短、呼吸困难等症状,严重时可引起呼吸衰竭,威胁生命。

肝转移:可能导致肝功能受损,出现黄疸、腹水、肝功能衰竭等,影响全身的代谢和解毒功能,进而危及生命。

骨转移:虽然骨转移本身通常不会直接危及生命,但会引起剧烈的骨痛、病理性骨折,影响患者的生活质量和活动能力,还可能导致高钙血症等并发症,严重时也会对生命造成威胁。

脑转移:会影响中枢神经系统功能,引起头痛、呕吐、视力障碍、肢体偏瘫、癫痫发作等,严重影响患者的生活质量和生存期,是比较严重的转移部位之一。

二、2025乳腺癌复发险能买不?

乳腺癌复发险是专门为已经接受过乳腺癌手术治疗的女性提供的保险产品。这类保险主要是为了保障她们在面对乳腺癌复发或转移的风险时,能够得到及时的医疗救助和经济补偿。以下是关于乳腺癌复发险的一些具体信息:

投保条件:

乳腺癌复发险要求投保人在投保前必须已经完成了乳腺癌的手术治疗,且手术切缘阴性,即没有肿瘤残留,同时没有远处转移的证据。手术后的病理分期一般要求为0期、I期或II期。

保障内容和方式:

乳腺癌复发险的保障内容和方式通常包括以下几种:

报销型:在保额范围内,按照约定的比例和条件,报销乳腺癌复发或转移的治疗费用,包括住院费、手术费、化疗费、放疗费、药物费等。

给付型:在确诊乳腺癌复发或转移后,一次性给付约定的保额,不受社保限制,也不需要提供医疗费用发票。

增值服务和理赔流程:

购买乳腺癌复发险后,保险公司通常会为投保人或被保人提供一些额外的服务和便利。在乳腺癌复发或转移的情况下,保险公司会按照保险合同的约定进行赔偿。

三、2025乳腺癌复发险热销产品推荐

泰康在线 - 粉红卫士 4.0 版乳腺癌复发险:

覆盖人群:支持 0 - IIIB 期患者投保,不限分子分型,术后可续保至 75 周岁。

保障升级:必选责任方面,局部复发、区域复发、远处转移均按保额 100% 赔付,0 期和新辅助治疗后 pCR 患者最高可投保 50 万,I - II 期患者最高 30 万;可选责任包括对侧新发,新增原位癌赔付(最高 10 万),浸润癌保额与主险匹配,国内特药扩展至 53 种,海外特药增至 10 种,还有重大疾病津贴,覆盖 6 种高发重疾,确诊即赔 1 万元。

价格:以 1 期 Luminal B 型为例,报销型保费 2496 元 / 年,给付型 2346 元 / 年,续保可享折扣。

适用人群:中晚期(II - IIIB 期)患者,尤其是需要高额特药保障或三阴性分型患者。

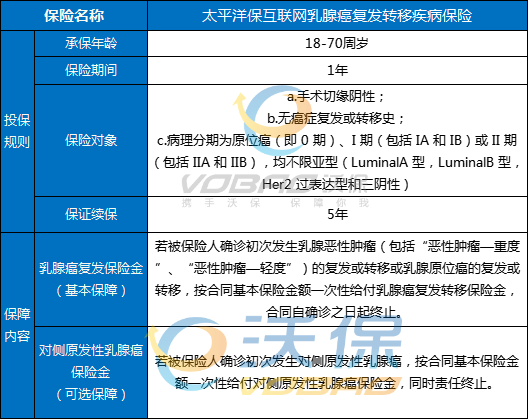

太平洋健康 - 粉红守护 2.0 版乳腺癌复发险:

核心优势:行业首创保证续保 5 年,期间不因健康状况或理赔涨价,稳定性强;0 等待期,投保次日生效,及时覆盖复发风险。

灵活保障:主险责任为复发 / 转移确诊即赔,0 期最高 50 万,I - II 期最高 30 万;附加服务可选对侧新发乳腺癌(含原位癌)、100 万特药报销(48 种药品),提供三甲专家门诊、异地就医协助等 10 项健康服务。

价格参考:1 期 Luminal B 型保费 3018 元 / 年,2 期三阴型 14200 元 / 年。

适用场景:早期患者(0 - II 期)、注重续保稳定性和增值服务的群体。

以上就是关于“2025乳腺癌复发转移哪个部位最危险?复发险能买不+热销产品推荐”的内容,如果您对产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!