每年最高省30%

2025年的车险市场呈现出多样化的产品选择和服务升级的趋势。车主们在选择车险时,应根据自身的实际需求和风险承受能力进行综合考虑,并选择合适的保险公司和产品。

一、2025车险价格浮动规则

1、基准保费与浮动系数

车险价格的基础是基准保费,这一费用通常根据车辆的价值、类型、使用性质等因素确定。在基准保费的基础上,保险公司会根据一系列浮动系数来调整最终的车险价格。

2、主要浮动系数及影响

自主定价系数:

范围:0.65~1.35倍(即下浮35%至上浮35%)。

影响:该系数由保险公司根据车主的年龄、性别、驾驶行为、违章次数等因素自主确定。高风险车主的自主定价系数较高,导致保费上浮;低风险车主则相反,保费下浮。

无赔款优待系数(NCD系数):

影响因素:出险次数。

具体规则:通常,连续无出险记录的车主可以获得保费优惠。例如,连续3年未出险的车主,其交强险保费可能享受最低5折的优惠。而出险次数较多的车主,则面临保费上浮的情况。出险1次,保费可能恢复至基准价;出险2次及以上,保费上浮10%~30%不等。

交通违法系数:

影响因素:车主的交通违章行为。

具体影响:如闯红灯、酒驾等违章行为会导致保费上浮。闯红灯超过3次,保费可能上浮5%~15%;酒驾或醉驾则更为严重,交强险保费上浮10%~30%。

车型风险系数:

影响因素:车辆的零整比、维修成本等。

具体影响:豪华车由于零整比高、维修成本昂贵,其基准保费会相应上浮。

3、其他影响因素

通货膨胀与医疗费用上涨:这些因素增加了保险公司的赔付压力,可能导致保费整体上涨。

自然灾害频发:如洪水、地震、台风等自然灾害的增加,使得相关索赔增多,保险公司赔付压力加大,进而可能提高保费。

保险公司成本上升:工资、管理费等各项费用的上涨也增加了保险公司的运营成本,对保费产生影响。

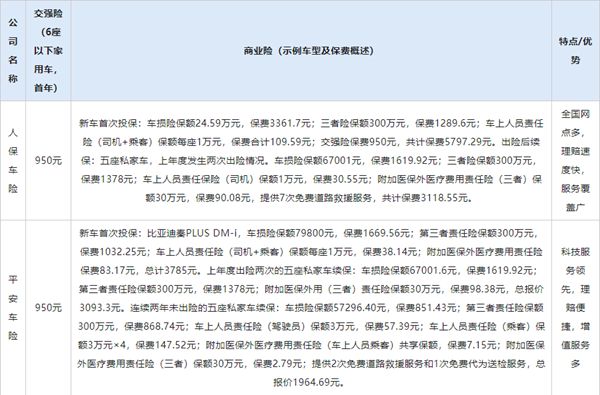

二、2025大公司车险价格对比一览表

购买建议:

追求服务与全国通赔:人保车险是首选,尤其适合商务车或常跑长途的车主。

预算有限且性价比高:平安车险和太平洋车险是不错的选择。如果常住一二线城市,平安的快速理赔和低价优势突出;若需兼顾网点覆盖,太平洋更稳妥。

新能源车专属险:太平洋和人保在新能源车险方面有明显优势,但保费比燃油车贵30%-50%,需谨慎评估。

附加险种:医保外医疗险、节假日翻倍险等附加险种保费较低,但实用性较强,建议根据需求选择。

三、2025各大车险价格

交强险:

6座以下家庭自用小客车:

第一年:950元

第二年:855元

第三年:760元

第四年及以上:665元

6座及以上家庭自用小客车:

第一年:1100元

第二年:990元

第三年:880元

第四年及以上:770元

若上一年有出险记录,保费会有所上浮,出险次数越多,上浮幅度越大。例如,出险5次及以上,6座以下小客车的交强险费用为1900元,6座及以上为2200元。

商业险:

车损险:保费约为车辆价值的1%-2%。

第三者责任险:保费与保额相关,例如10万保额约962元,20万保额约1191元,30万保额约1346元,50万保额约1615元,100万保额约2103元。

车上人员责任险:每个座位保额1—5万,司机座位每1万额度40元保费,其他座位每1万额度25元保费。

如果您对2025车险价格浮动规则,2025大公司车险价格对比一览表“”感兴趣,想要获得专属投保和报价方案,可以直接点击“免费咨询”,会有客服小姐姐给你提供专业的方案和咨询服务。