每年最高省30%

一、高危职业意外险价格概述

高危职业意外险的价格通常比普通职业意外险要高,因为这类职业的风险系数更高。然而,不同保险公司、不同产品的价格也存在较大差异。一般来说,5-6类职业的从业者投保高危职业意外险,保费可能会达到几百元到几千元不等,具体取决于所选保额、保障期限以及保险公司的定价策略。

二、5-6类职业投保省50%秘诀

选择合适的保额:

保额越高,保费通常也会越高。因此,在选择保额时,应根据自己的实际需求和经济状况进行合理选择。不要盲目追求高保额,以免增加不必要的经济负担。

对于5-6类职业的从业者来说,建议根据自身的收入状况和家庭责任来确定保额。一般来说,意外身故/伤残保额应能够覆盖家庭未来几年的经济支出,包括房贷、子女教育、老人赡养等。

关注保障范围:

不同的高危职业意外险产品,保障范围可能存在差异。一些产品可能包含更多的附加保障,如意外医疗、住院津贴、猝死保障等。

在选择产品时,应仔细比较不同产品的保障范围,选择最符合自己需求的产品。避免因为保障范围不足而需要额外购买其他保险产品,从而增加总体保费支出。

比较不同产品:

在购买高危职业意外险时,应比较不同保险公司的产品,了解各产品的价格、保障范围、理赔流程等。

可以通过互联网保险平台或专业的保险代理公司来获取更多的产品信息,以便做出更明智的选择。

三、2025高危职业意外险价格曝光!

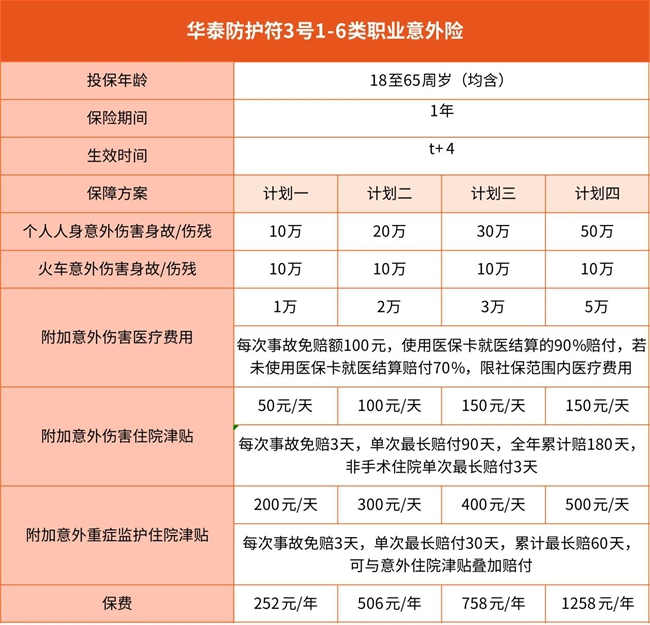

华泰防护符3号1-6类职业意外险附价格表:

华泰防护符3号1-6类职业意外险的价格根据所选保障计划的不同而有所差异,具体如下:

计划一:252元/年,适合预算有限且需要基础意外保障的人群投保。

计划二:506元/年,提供更高的保额和更全面的保障。

计划三:758元/年,进一步增加保额和附加保障。

计划四:1258元/年,提供最高的保额和最全面的保障,适合需要高额意外保障的人群投保。

华泰防护符3号1-6类职业意外险的保障内容全面且丰富,具体包括:

意外身故/伤残保障:提供高额的意外身故/伤残保障,计划一保额为10万元,计划二为20万元,计划三为30万元,计划四高达50万元。这一保障能够有效应对因意外导致的身故或伤残风险,为被保险人及其家庭提供经济支持。

火车意外伤害额外赔:四个计划均包含10万元的火车意外伤害身故/伤残保额,适合经常出差或旅行的人群投保。

意外伤害医疗保障:提供意外医疗保障,最高保额可达5万元。每次事故免赔额为100元,使用医保卡就医结算的赔付比例为90%,若未使用医保卡则赔付70%,限社保范围内医疗费用。这一保障能够减轻因意外导致的医疗费用负担。

意外住院津贴和意外ICU日津贴:除了意外医疗保障外,还附加了意外伤害住院津贴和意外重症监护住院津贴。其中,意外重症监护住院津贴(ICU日津贴)最高可达500元/天,且与意外住院津贴可叠加赔付,最高可达650元/天(免赔3天,单次最长赔付30天,累计最长赔60天)。这一保障能够补贴ICU住院期间的日常开销,减轻患者家庭的经济压力。

人保防护符2号高危职业意外险价格表:

人保防护符2号意外险覆盖4-6类职业,根据职业类别和所选版本不同,保费有所差异。

4类职业经典版和尊享版的保费分别为288元/年和358元/年,

而5-6类职业版的保费为550元/年。

意外身故/伤残保障:根据不同版本,保额有所不同。4类职业经典版的保额为30万;4类职业尊享版的保额为50万;5-6类职业版的保额为20万。在保险期间内,如果被保险人因意外事故导致身故或伤残,将按照合同约定给付相应的保险金。

急性病身故保障:4类职业的两个版本(经典版和尊享版)都提供急性病身故保障,保额为10万。但对于5-6类职业人员,没有此项保障。

意外医疗费用补偿:报销因意外在门诊和住院发生的医疗费。免赔额为100元,报销范围限社保范围内,经社保报销后按100%比例赔付,未经社保报销按80%比例赔付。治疗医院限二级及以上公立医院普通部门。保额方面,4类职业的两个版本都是3万;5-6类职业版为2万。

以上就是关于“2025高危职业意外险价格曝光!5-6类职业投保省50%秘诀”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!