每年最高省30%

随着生活节奏的加快和工作压力的增大,慢性疾病已成为影响人们健康的一大隐患。面对市场上琳琅满目的保险产品,慢性疾病患者往往感到无所适从。那么,慢性疾病患者到底应该买哪种保险呢?

有慢性疾病可以考虑以下几种保险:

重疾险:一些重疾险产品也开始关注慢性疾病患者的需求。例如水滴蓝海 2 号重疾险,是 “带病体免健告” 的重疾险,慢病和肿瘤病人等带病体人群也可投保。

医疗险:部分医疗险产品对慢性病患者有一定的承保政策。如众安众民保百万医疗险,免健告无职业限制,癌症等重大既往症都可投保,责任内一般既往症都可正常赔付。泰康全能保・慢病版百万医疗险,允许患有高血压、糖尿病、高血脂等慢性病的人群投保。

意外险:意外险主要保障因意外伤害导致的医疗费用和经济损失,通常对被保险人的健康状况要求较低,慢性疾病患者一般可以正常购买。如亚太麒麟保1号意外险,无健康告知,涵盖多种意外保障。

长期护理保险:如果慢性病可能导致长期护理需求,可以考虑购买长期护理保险,能为被保险人提供一定期限的护理服务。

寿险:如果慢性疾病对寿命影响不大,或者希望为家庭提供生命保障,寿险也是一个选择。不过部分寿险产品可能对健康状况有一定要求,需要仔细挑选。

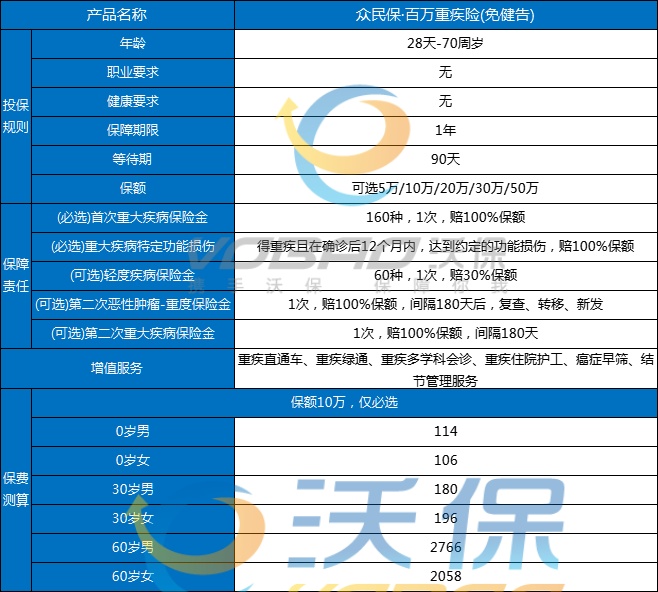

医疗险推荐:众安众民保百万重疾险(免健告)

投保门槛低,无健康和职业限制,高龄人群也可投保;保障较全面,重疾与特定功能损伤可叠加赔付,可选责任丰富;一般既往症可赔;增值服务多,能提升就医体验。

1、投保门槛低

无健康告知、无职业限制,承保年龄为28天-70周岁,让因健康或职业问题无法购买常规重疾险的人群也有机会获得保障。

2、保额选择灵活

提供5万、10万、20万、30万、50万等多种保额选择,满足不同人群的需求。

3、保障较为全面

涵盖160种重大疾病,还有重大疾病特定功能损伤保障,且二者可叠加赔付,可选责任包括轻症、第二次恶性肿瘤-重度和第二次重大疾病保险金,增加了获赔概率和保障力度。

4、增值服务丰富

包含重疾绿通服务、重疾多学科会诊、重疾住院护工服务、癌症早筛服务、重疾直通车众保版、结节综合管理服务,提升就医效率和体验。

5、一般既往症可赔

一般既往症引发的重疾,责任内100%赔付,只有特定既往症对应的重疾才不赔付。

不同地区的医保慢性病范围略有差异,以常见的医保慢性病为例,一般包括以下疾病:

恶性肿瘤:抗肿瘤缓解期、好转期的放射治疗、化学治疗。

血液系统疾病:白血病缓解期、好转期的化学治疗;血友病 A 的好转期、稳定期治疗;再生障碍性贫血的好转期、恢复期治疗。

内分泌系统疾病:糖尿病合并并发症的好转期、稳定期治疗;甲状腺机能亢进 / 减退的好转期、恢复期治疗。

心脑血管疾病:高血压 Ⅲ 期合并心、脑、肾等疾病的好转期、稳定期治疗;冠心病(仅限陈旧性心肌梗塞、PCI 术后一年内抗凝);脑出血、脑血栓、脑梗塞等严重心脑血管疾病的恢复期、后遗症期治疗;帕金森综合征的好转期、稳定期治疗。

消化系统疾病:慢性迁延性乙型肝炎、丙型肝炎的恢复期、稳定期治疗;肝硬化的好转期、稳定期治疗。

免疫系统疾病:系统性红斑狼疮的好转期、稳定期治疗;类风湿性关节炎的好转期、恢复期治疗;系统性硬皮症的好转期、恢复期治疗;白塞氏病的好转期、稳定期治疗。

呼吸系统疾病:慢性阻塞性肺病的好转期、稳定期治疗;肺结核的好转期、稳定期治疗。

泌尿系统疾病:慢性肾功能不全的好转期、稳定期治疗。

神经系统疾病:脑垂体瘤的好转期、恢复期治疗;重症肌无力的好转期、稳定期治疗。

精神类疾病:精神分裂症的好转期、稳定期治疗。

如果您对“有慢性疾病可以买什么保险?慢病保险包括哪些病?”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!