每年最高省30%

一、大家满盈盈年金保险产品解析!

【投保规则】

投保年龄:0周岁(出生满28天)至75周岁。

交费方式:

可选3年、5年、10年交费期间。

分期支付保费,首期保费支付后,需在约定日期缴纳后续保费。

保险期间:由投保时约定。

【保障内容】

生存年金:

给付时间:第5个保单周年日起,每年给付一次,直至保险期间届满前一年。

给付金额:

计算公式:年交保费×生存年金给付比例。

比例表:

交费期间及比例

3年 60%

5年/10年100%

上限:每个保单年度给付的生存年金不超过累计已交保费的20%。

身故保险金:

按以下两者较高者赔付,合同终止:

身故时保单现金价值;

累计已交保费-已给付生存年金。

示例:第9年身故,累计保费90万元,已领生存年金40万元,身故金=90万-40万=50万元。

满期保险金:

保险期间届满时,被保险人生存则给付基本保险金额,合同终止。

二、大家满盈盈年金保险能拿多少钱?

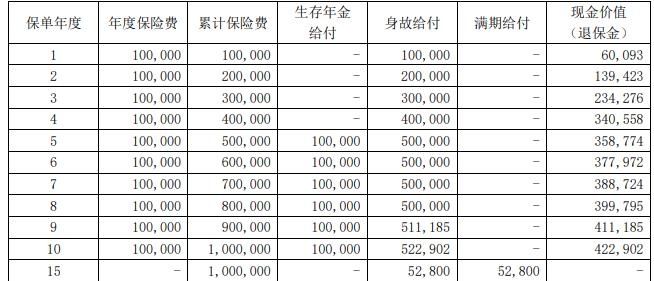

以40岁女性,10年交费,年交10万,保险期间15年为例:

生存年金:累计领取100万元(第5-14年)。

满期金:52,800元。

退保金:第10年末现金价值422,902元。

身故保障:前期赔付高(如第5年赔付50万),后期逐渐降低(第15年仅赔52,800元)。

注:以上案例供参考,实际情况以合同为准。

三、大家满盈盈年金保险有什么特色?

1、结构化生存年金设计:精准匹配中期现金流需求

不同于传统年金险的固定领取模式,满盈盈的生存金采用“阶梯式触发+动态比例”机制,具有强场景适配性:

缴费期与领取比例挂钩:3年交的生存金比例仅60%,而5年/10年交直接提升至100%,鼓励长期缴费以换取更高现金流;

2、动态身故保障机制:兼顾风险对冲与资产保全

身故金采用“现价与已交保费差额取大”的复合算法,形成“前高后低”的保障曲线:

前期高杠杆:例如前5年未开始领取年金时,身故金=已交保费,相当于锁定本金安全(如案例中第5年赔付50万);

后期风险对冲:随着生存金领取增加,身故金逐步转为现价与(已交保费-已领年金)的差额补偿,既防止过度领取导致的保障真空,又保持资产传承功能;

3、全生命周期覆盖:差异化投保策略支持

产品通过“年龄跨度+期限组合”构建多元化场景:

超宽年龄覆盖:28天至75周岁投保,覆盖新生儿教育金规划到高龄人群资产传承需求;

期限组合创新:8/10/15年三种保险期间,可组合出“5+3”“10+5”等阶梯式规划(如8年期中第5年启动领取,适合短期教育金+婚嫁金组合);

特殊客群适配性:75岁高龄投保15年期产品,满期时90岁,可作为“高龄人群定向传承工具”。

以上就是关于“大家满盈盈年金保险怎么样?能拿多少钱?深度测评!”的内容,如果您对以上产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!