每年最高省30%

在这个不确定性日益增加的时代,健康保障成为了我们生活中不可或缺的一部分。面对市场上琳琅满目的重疾险产品,如何选择一款既适合自己又性价比高的保险计划,成了许多人关心的话题。

这里就目前市场上最为热门的三款爆款成人重疾险产品:i无忧3.0/超级玛丽13号/达尔文11号,进行全面对比测评!

从保障责任来看,我们可以从不同维度来做一个综合对比:

1.保多久的维度——除了保终身,都是消费型

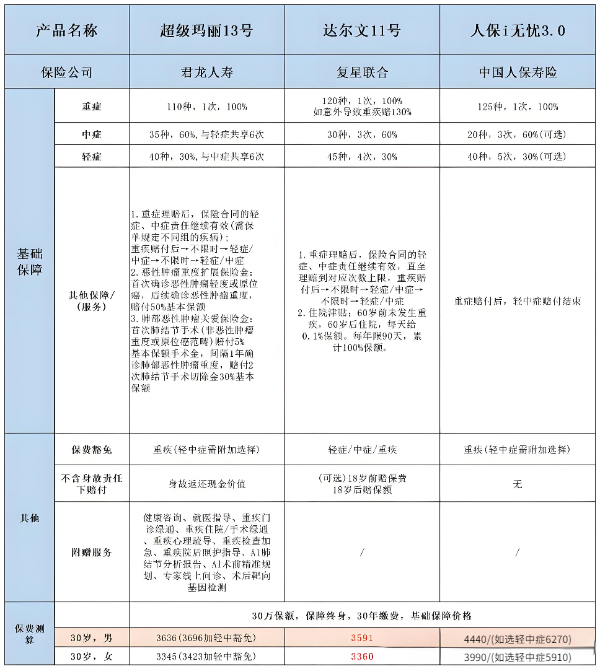

①保至70岁,人保寿险i无忧3.0、超级玛丽13号。

②保20/30年,人保寿险i无忧3.0。

③保终身,三款都可以。

2.交多久的维度——交费期长,每年保费少,总保费多

①最长35年交,超级玛丽13号。

②保70岁最长30年交,人保寿险i无忧3.0。

3.公司的维度

超级玛丽13号,承保公司君龙人寿,是厦门市属国企下属企业和台湾合资公司,属于国企背景。

达尔文11号,承保公司复星联合人寿,隶属于民企复星集团。

人保i无忧3.0,是人保寿险,隶属于大名鼎鼎的人保集团,属于央企背景。

4.重疾赔付次数

三款都是可以选择重疾单次赔付,也可选择多次赔付的。

其中人保寿险i无忧3.0,轻、中症也是可选责任。

而且这几个产品身故责任也是可选责任。

5.疾病病种数

轻中重:达尔文11号120/30/45种、i无忧3.0125种/20种/40种、超级玛丽13号110/35/40种

6.价格上,保终身含身故责任不含其他可选:

i无忧3.0>超级玛丽13号>达尔文11号。

7.其他就是一些自带责任、可选责任的大同小异了。

1、达尔文11号:意外+重疾双保障,性价比之王

·适合人群:

预算有限但追求全面保障,尤其适合经常出差、关注癌症和妊娠风险的朋友。

·核心优势:

意外重疾额外赔30%:因意外导致首次重疾,直接多拿30%保额,一份保单覆盖双重风险,出差党、运动达人闭眼入

住院津贴+癌症津贴:非重疾住院每天补贴0.1%保额;癌症间隔期仅1年,比同类产品快2年拿钱,治疗不愁现金流

灵活可选责任:妊娠期重疾关爱金(孕期额外赔50%)、心脑血管二次赔,女性、三高人群友好

2、超级玛丽13号:癌症保障天花板,肺结节人群福音

·适合人群:

有肺结节病史、家族癌症风险高,或追求极致癌症保障的朋友

·核心优势:

肺结节核保超宽松:6-8mm结节有机会标体承保,术后良性也能赔5%保额,1年后确诊肺癌再赔30%

癌症津贴无限次:前3次赔40%/50%/30%,第4次起每次50%,持续对抗癌症复发

重疾赔后轻中症仍有效:无间隔期,非同组疾病继续赔,保障不中断

3、 人保i无忧3.0:大品牌+核保宽松,非标体专属!

·适合人群:

健康有异常、看重保险公司品牌,或预算有限的年轻群体。

·核心优势:

健康告知超友好:甲状腺结节3级、乙肝携带等常见问题可标体承保,体检异常不问询,亚健康人群的“救命稻草”

大公司出品:中国人保背书,增值服务优(重疾绿通、专家会诊),适合“品牌党”

定期消费型低价:50万保额保至70岁,30岁女性年交仅3600元,年轻人入门首选。

如果只考虑基础版那达尔文11号会相对有优势一些,毕竟价格更便宜,而且附加的保障也能打。

如果说想要附加癌症多次赔、60岁前额外赔这些,那超级玛丽13号更有优势,保障有竞争力,价格也基本上最便宜的。

如果注重公司品牌,那就选人保I无忧3.0。之所以把它拉出来,是会有小部分朋友,就是想要大保司的产品,那人保这款就比较合适。当然了,它价格相对比较贵,根据实际情况配置。

如果您对“2025爆款成人重疾险对比测评:i无忧3.0/超级玛丽13号/达尔文11号大PK!”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!