每年最高省30%

乳腺结节患者在购买保险时,是否可以正常承保取决于结节的分级、大小、形态以及是否手术等因素。不同保险类型对乳腺结节的承保情况

重疾险:

1-2级乳腺结节:通常可以正常承保或标体承保。

3级乳腺结节:可能会被除外承保。

4级及以上乳腺结节:可能会被拒保。

医疗险:

1-3级乳腺结节:可能会被除外承保,即乳腺疾病及其并发症的费用不报销。

已手术切除且病理结果为良性:可以正常承保。

意外险和寿险:

这些保险通常对乳腺结节的限制较小,可以正常投保。

具体保险产品的承保政策差异

e生保百万医疗险:对于1-3级乳腺结节,可能会除外承保;4级及以上则拒保。

e生保慢病版:对于1-3级乳腺结节,可能会除外承保;已手术切除且病理结果为良性,可以正常承保。

e惠保百万医疗险:对于1-3级乳腺结节,可以正常承保;4级及以上则拒保。

2025年,有乳腺结节的人群可以考虑购买水滴蓝海2号、众安众民保.百万重疾险(免健告)、中华全民保重疾险和中国人保i无忧.0等重疾险产品。以下是具体的分析:

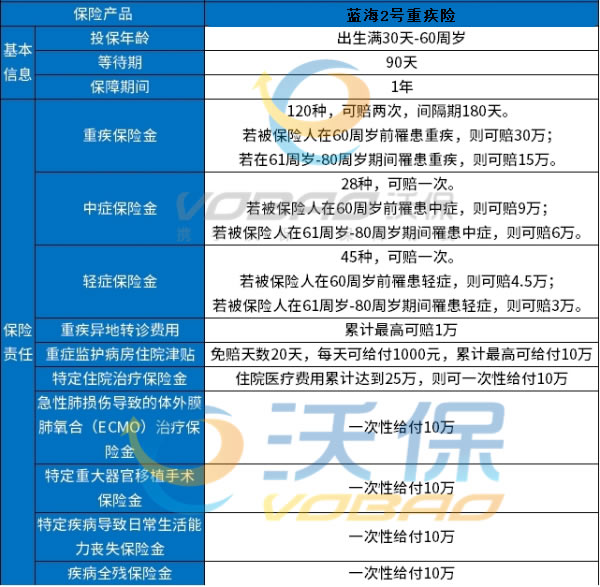

产品推荐1:水滴蓝海2号重疾险,作为一款特色的一年期重疾险,无需健康告知,即便已有健康问题也能投保,无疑为这部分人群提供了新的选择。

水滴蓝海2号无健康告知,也就是说现在已经患病的人也可以投保,这对于已经罹患癌症、慢病、老年人、家属史的群体来说非常适合投保。

但既往症和并发症不保,仅保新发疾病。

既往症和并发症不赔

什么是既往症?水滴蓝海2号不承担初次投保前所患既往症及其复发、转移、或引发的并发症导致的保险事故。

既往症:指在本保险生效之前罹患的被保险人已知或应该知道的疾病或症状。

举个例子:罹患胃癌的他,如果在投保水滴蓝海2号后,胃癌复发转移到其他位置时,则无法理赔。如果她不幸罹患第二癌症如乳腺癌,那么这种情况可以理赔。

产品推荐2:人保i无忧3.0重疾险打核保宽松,不询问2年内检查异常,对乳腺结节的核保也比较宽松。

人保i无忧3.0重疾险还提供7项可选附加险,保障灵活性强。

乳腺结节患者有机会购买人保i无忧3.0重疾险。人保i无忧3.0重疾险对亚健康人群较为友好,其健康告知和核保政策相对宽松。对于乳腺结节等常见异常,i无忧3.0在核保时都较为宽松,如果满足相关条件,乳腺结节患者有机会正常投保。

具体来说,i无忧3.0在健康告知时不会询问两年内的检查异常,仅关注住院超过5天和长期服药超过30天的情况,这为患者省去了因体检报告上的小问题而头疼的繁琐核保流程。

此外,i无忧3.0的保障内容也相对全面,包括125种重疾保障,并提供多项可选附加险,患者可以根据自己的需求选择是否购买。

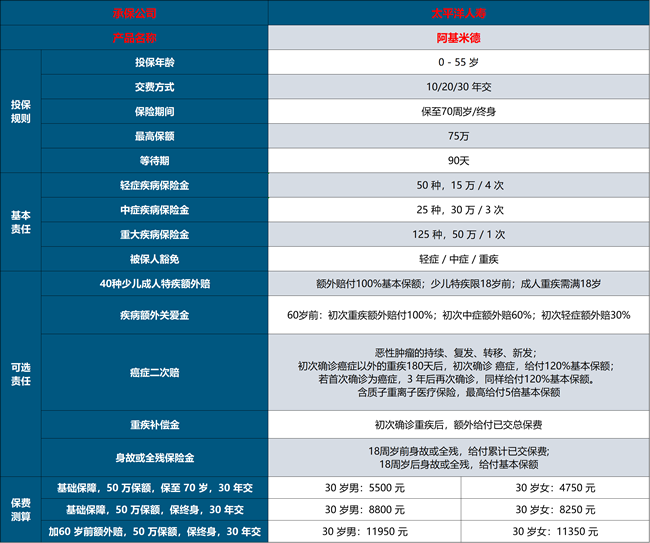

产品推荐3:太平洋阿基米德重疾险部针对部分疾病,如乳腺结节、甲状腺结节和乙肝等核保非常宽松。

乳腺结节没有进行手术,有近半年内乳腺超声检查结果,BI-RADS分级不是0级或者3-6级等情况,即可直接投保。

乳腺结节患者可以购买太平洋阿基米德重疾险,但需要根据具体情况进行评估。

如果乳腺结节已经通过手术治疗且病理结果为良性,且半年内乳腺超声复查无异常,可以以标准体购买重疾险。如果乳腺结节未经手术,但半年内的乳腺超声或钼靶检查结果无异常,某些保险公司可能会提供除外承保,即在保险合同中将与该疾病相关的医疗费用排除在外。如果乳腺结节的病理情况不符合上述条件,例如病理检查结果非良性、手术痊愈未满一年、复查有异常或未进行手术且无近期的检查结果等,可能会被保险公司拒保。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!