每年最高省30%

相比于终身寿险等长期保险产品,定期寿险的保障期限有限,保险公司的风险相对较低,因此保费也相对较为便宜。这使得更多的人能够以较低的成本获得较高的保额保障。那么华贵大麦VS擎天柱9号:2025年定期寿险终极对比测评

一、华贵大麦VS擎天柱9号:2025年定期寿险终极对比测评

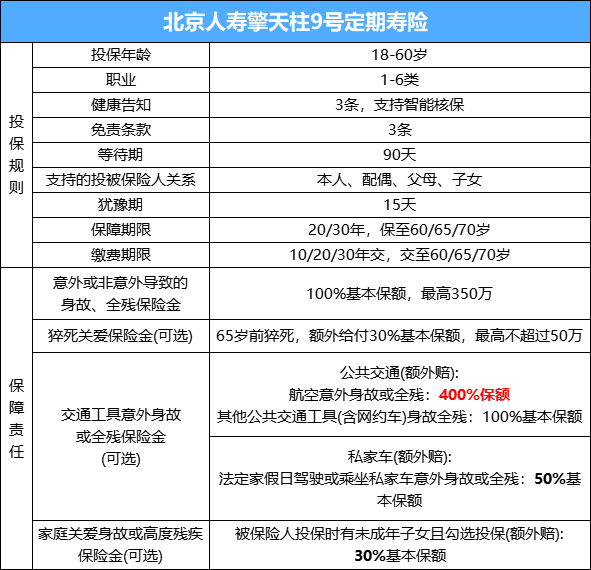

投保规则:

华贵大麦系列:以大麦2024为例,承保年龄为18-60周岁,职业限制为1-6类。保障期限选择丰富,可选保20年、30年或保至60岁、65岁、70岁等。缴费期限灵活,有趸交、期交等多种方式可选择。

擎天柱9号:承保年龄一般为18-60周岁,职业限制同样为1-6类。保障期限可按需选择保至60岁、65岁、70岁等常规选项。缴费期限也较为多样,能满足不同客户的需求。

保额:

华贵大麦系列:最高保额可达400万,对于一些有较高保额需求的客户来说,具有较大的吸引力,能提供更充足的保障。

擎天柱9号:最高保额通常也在数百万级别,但具体额度可能会根据被保险人的年龄、健康状况等因素有所不同,一般情况下也能满足大多数客户的保障需求。

健康告知:

华贵大麦系列:健康告知相对宽松,仅3条问询,对于常见的乙肝等疾病未提及,只要不是罹患重症、严重慢性疾病等,一般都能顺利投保,对亚健康人群较为友好。

擎天柱9号:健康告知条款相对详细一些,问询内容可能较多,但整体上也是在合理范围内,对于符合其要求的客户能够准确地进行风险评估和承保。

免责条款:

华贵大麦系列:免责条款相对较少,仅4条,在一些特殊情况下,如因战争、核辐射等原因导致的身故或全残不在保障范围内,但对于一般的意外和疾病导致的身故或全残是予以保障的。

擎天柱9号:免责条款数量适中,除了常见的免责情况外,也会对一些特定的高风险行为或场景进行免责约定,客户在投保前需要仔细阅读和了解。

保费:

华贵大麦系列:在同等保障条件下,保费价格具有一定的竞争力,尤其是对于一些年轻、健康的客户群体,费率相对较低,能够以较低的成本获得较高的保额保障。

擎天柱9号:保费定价也较为合理,根据不同的保障期限、保额和缴费期限等因素综合确定,客户可以根据自己的经济实力和保障需求选择合适的保费方案。

特色权益:

华贵大麦系列:部分产品提供保单转换权、减保等权益,例如大麦甜蜜家2024夫妻共保定期寿险,若夫妻二人一人不幸离世,另一人可获得豁免后续所有保费的权益,且保险合同继续有效。

擎天柱9号:可能在某些特定场景下会有一些额外的服务或保障,如健康管理服务、线上问诊等,为客户提供更全面的关怀和保障体验。

二、2025年定期寿险终投保案例分析

以下是北京人寿擎天柱 9 号定期险的一些案例:

疾病身故理赔案例:

基本情况:35 岁的李先生是一位企业白领,作为家庭的主要经济支柱,他为自己投保了北京人寿擎天柱 9 号定期寿险,基本保额为 200 万元,保障至 65 周岁,缴费期为 30 年。

出险经过:在投保后的第 5 年,李先生不幸被查出患有晚期癌症,经过几个月的治疗,最终医治无效身故。

理赔结果:李先生的家人整理好相关理赔资料后,向北京人寿提出理赔申请。经审核,李先生的情况符合保险合同中身故保险金的赔付条件,保险公司一次性赔付 200 万元给李先生的家人,帮助其家人缓解了经济压力,维持了家庭的正常生活开销、偿还了房贷等债务。

猝死理赔案例:

基本情况:40 岁的张女士是一名互联网公司的程序员,经常加班熬夜。她购买了擎天柱 9 号定期寿险,保额 150 万元,保障期限至 60 岁,交费至 60 岁,并附加了猝死关爱金。

出险经过:一天,张女士在公司加班时突然猝死。

理赔结果:其家属向北京人寿报案并申请理赔,经调查核实后,除了赔付基本保额 150 万元之外,由于张女士属于 65 周岁前猝死,还可额外获得 45 万元(150 万 ×30%)的猝死关爱金,共计赔付 195 万元,为其家庭提供了经济上的保障。

如果您对“华贵大麦VS擎天柱9号:2025年定期寿险终极对比测评”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!