每年最高省30%

一、2025定期寿险值不值得买?

优点:

低保费高保障:在相同的保额下,与终身寿险等其他寿险产品相比,定期寿险的保费相对较低。这使得消费者可以用较少的保费支出获得较高的风险保障,尤其适合收入不高但家庭责任较重,如背负房贷、车贷,或需要抚养子女、赡养老人的人群,以较低成本为家庭提供经济安全网。

保障明确:主要保障在保险期间内被保险人的身故或全残风险。若被保险人在保险期间内不幸身故或全残,保险公司将按照合同约定给付保险金,为家庭提供经济补偿,用于偿还债务、维持家庭生活水平、支付子女教育费用等,确保家庭经济的稳定。

灵活性较强:保险期限通常有多种选择,如 10 年、20 年、30 年等,投保人可以根据自身的保障需求和经济状况选择合适的保险期限。一些定期寿险产品还提供可转换权益,即投保人在保险期间内可以将定期寿险转换为终身寿险或其他类型的保险,以适应不同人生阶段的保障需求变化。

核保相对宽松:相较于一些重疾险等险种,定期寿险的核保通常相对宽松,对于一些身体健康状况略有异常,但仍符合基本承保条件的人群来说,有较大的机会能够顺利投保,获得保险保障。

缺点:

保险期限有限:保险期限结束后,如果被保险人仍然生存,保险公司不承担给付保险金的责任,也不会返还保费(除了一些特殊的返还型定期寿险),这可能会让部分消费者觉得在保险到期后没有得到实际的经济回报,尤其是当保险期间临近结束时,被保险人的风险可能相对更高,但却无法再享受保险保障。

不具备储蓄和投资功能:与终身寿险、两全保险等产品不同,定期寿险主要侧重于提供风险保障,一般不具有储蓄或投资功能,不能像一些理财型保险产品那样在保险期间内积累现金价值或获得投资收益,无法满足那些既希望有保险保障又希望实现资金增值的消费者的需求。

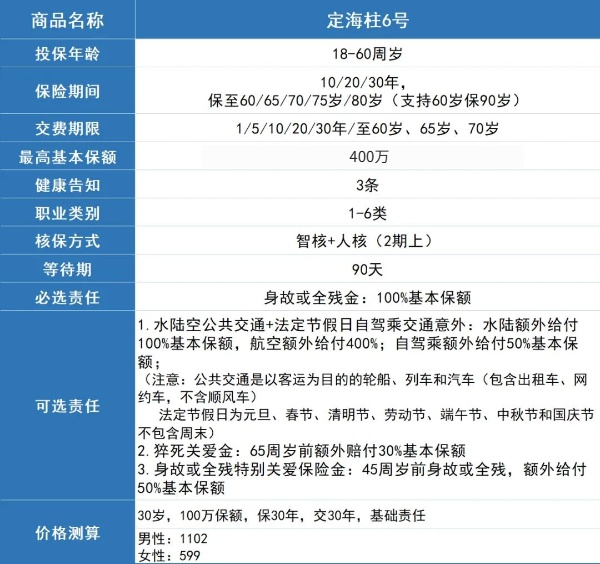

二、2025定期寿险好物推荐:国富人寿定海柱6号价格便宜+基础保障扎实

35岁男性投保:

100万保额,保障10年(至45岁),缴费10年,年保费约为708元。

100万保额,保障20年(至55岁),缴费20年,年保费约为1036元。

100万保额,保障30年(至65岁),缴费30年,年保费约为1716元。

30岁人群投保:

100万保额,保障30年,缴费30年,仅基础责任下:

男性年交保费约为1102元。

女性年交保费约为599元。

保障内容丰富:

身故 / 全残保险金:若被保险人因意外或疾病导致身故或全残,赔付 100% 基本保额。

可选猝死关爱金:若被保险人在 65 周岁前猝死,额外赔付 30% 基本保额。

可选身故 / 全残特别关爱金:若被保险人在 45 周岁前的首个保单周年日前身故 / 全残,额外给付 50% 基本保额。

可选交通意外身故 / 全残:水陆公共交通意外(含出租 / 网约车)额外给付 100% 基本保额;航空意外额外给付 400% 基本保额;法定节假日(不含周末)自驾车意外额外给付 50% 基本保额。

三、2025定期寿险好物推荐案例解读

李先生选择了 100 万的基本保额,保障期限为 30 年,缴费期限也是 30 年。由于他的工作强度大、压力高,经常加班熬夜,考虑到猝死风险,他附加了猝死关爱金;同时,他因工作原因经常需要出差,所以还附加了交通意外身故 / 全残责任。

可能的赔付情况:

一般身故 / 全残:若李先生在保障期限内不幸因意外或疾病导致身故或全残,保险公司将赔付 100% 基本保额,即 100 万元。这笔保险金可以用于偿还剩余房贷,保障妻子和孩子的日常生活开销,以及孩子未来的教育费用等。

猝死情况:假设李先生在 65 周岁前因工作劳累突发猝死,除了 100 万元的身故保险金外,他还能额外获得 30% 基本保额的赔付,也就是 30 万元。总共 130 万元的赔付,能在更大程度上缓解家庭的经济困境。

交通意外:若李先生在出差乘坐飞机时遭遇航空意外导致身故或全残,在拥有 100 万基本保额的基础上,他还能额外获得 400% 基本保额的赔付,即 400 万元。那么总共可以获得 500 万元的赔付,足以保障家庭未来很长一段时间的经济稳定,即使失去了主要收入来源,家人也能维持较好的生活水平。如果是在法定节假日自驾出游时发生意外导致身故或全残,除基本保额 100 万外,还能额外获得 50% 基本保额,也就是 50 万元的赔付,总计 150 万元。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“2025定期寿险好物推荐:国富人寿定海柱6号价格便宜+基础保障扎实”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!