每年最高省30%

小康人寿康卫士2000重疾险凭借其全面的疾病保障、灵活的可选责任以及较为友好的条款设计,成为了一款值得考虑的重大疾病保险产品。

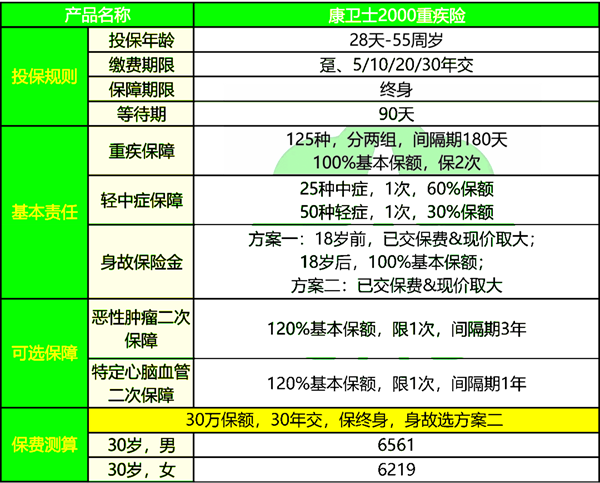

一、小康人寿康卫士2000重疾险产品介绍

投保年龄:0~55岁

保障期间:终身

等待期:90天

缴期期限:趸、5/10/20/30年交

二、小康人寿康卫士2000重疾险保什么?条款分析

重疾保障:涵盖125种重大疾病,分为两组:“恶性肿瘤--重度”和其他重大疾病。每组可赔付一次,每次赔付100%基本保额,两次赔付之间需间隔180天。

轻症疾病保险金:包括50种轻症,初次确诊给付30%的基本保额。

中症疾病保险金:包括25种中症,初次确诊给付60%的基本保额。“肾脏切除”升级为中症保障,提升了赔付比例。

身故保险金:可选方案一或方案二,分别为18周岁前后的不同赔付标准。

保费豁免责任:确诊重大疾病、中症或轻症后,豁免后续未交的保费。

可选责任:

“恶性肿瘤--重度”二次给付保险金:初次确诊“恶性肿瘤--重度”后,3年后再次确诊该病种,给付120%基本保额。

特定心脑血管疾病二次给付保险金:初次确诊特定心脑血管疾病1年后再次确诊同种疾病,给付120%基本保额。

三、康卫士2000重疾险案例介绍

案例一:

基本信息:35 岁的李先生,为自己投保了小康人寿康卫士 2000 重疾险,保额 50 万,保障终身,缴费期 20 年。

患病理赔:在投保后的第 5 年,李先生不幸被确诊为甲状腺癌,并且符合重疾的理赔条件。由于他在 61 岁前首次确诊合同约定重疾,除正常赔付外,还额外赔付了 70%基本保额。因此,他获得了 50 万×(1+70%)=85 万的重疾保险金。

后续保障:拿到保险金后,李先生积极治疗,病情得到了有效控制。在治疗期间,剩余的保费也不用再缴纳,但保险合同依然有效。

案例二:

基本信息:45 岁的张女士,给家人考虑配置重疾险时,为自己投保了小康人寿康卫士 2000 重疾险,保额 30 万,保障至 70 周岁,缴费期 10 年。

患病理赔:在投保后的第 3 年,张女士因意外导致轻度脑中风后遗症,符合轻症的理赔条件。她获得了 30 万×30%=9 万的轻症疾病保险金。

保费豁免:在获得轻症保险金后,张女士后续的保费都不用再缴纳,而保险合同继续有效。这在一定程度上减轻了她的经济负担,也让她在后续的生活中能够更加安心地面对可能出现的风险。

注:以上为案例演示,具体以条款/实际为准!

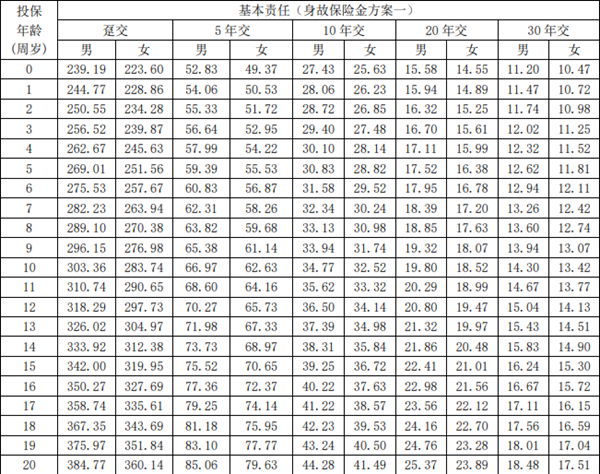

四、小康人寿康卫士2000重疾险一年要多少钱?附价格表

注:月交保费=0.085×年交保费,季交保费=0.254×年交保费,半年交保费=0.505×年交保费

五、小康人寿康卫士2000重疾险有什么特色?

重疾分组多次赔:将 125 种重疾分为 “恶性肿瘤 -- 重度” 组、其他重大疾病组,每组可按 100% 基本保额赔付一次,累计两次,间隔期 180 天。

轻中症覆盖广:包含 50 种轻症,赔付比例为基本保额的 30%;25 种中症,赔付比例为基本保额的 60%,常见高发轻症如轻度脑中风、恶性肿瘤 - 轻度、原位癌等都有涵盖,其中 “肾脏切除” 升级为中症保障。

可选特定疾病二次赔:可选 “恶性肿瘤 -- 重度” 二次给付保险金,初次确诊 “恶性肿瘤 -- 重度” 3 年后,再次确诊可获 120% 基本保额赔付,涵盖新发、复发、转移、持续四种情况。还可选 12 种特定心脑血管疾病二次给付保险金,初次确诊 1 年后再次确诊,给付 120% 基本保额。

身故保障可选:方案一为 18 周岁前身故给付已交保费和现金价值的较大者,18 周岁及以后身故给付 100% 基本保额;方案二为给付已交保费和现金价值的较大者。

以上就是关于“小康人寿康卫士2000重疾险产品介绍”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!