每年最高省30%

年金险可以作为资产配置的一部分,分散投资风险,提供稳定的收益,那么,目前市场好的年金险有哪些?

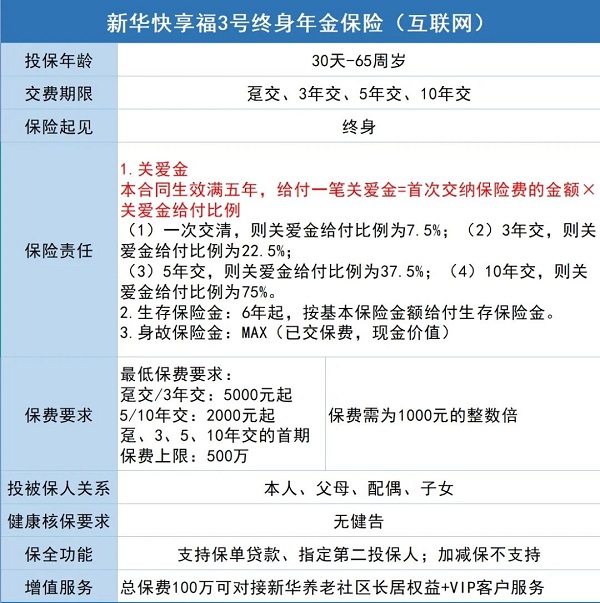

一、新华人寿快享福3号年金险

新华人寿快享福3号年金险的前期现金价值增速快,趸交的首年年末的保单现金价值就达到了已交保费的97.3%,最快3年超过已交保费,在各个交费期下,它的现金价值增长速度都在市场处于领先水平。

回本速度时间表:

·趸交:第3个保单周年日,现金价值>已交保费。

·3年、5年交:现金价值+已领年金可分别在第4、第5个保单周年日超过已交保费;

·10年交:现金价值+已领年金第8个保单周年日可超已交保费。

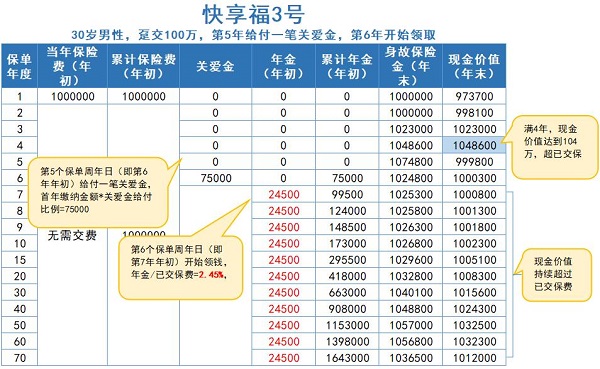

我们以30周岁男性投保新华人寿快享福3号年金险为例,选择趸交保费100万,则他能获得的保单现价和保险金收益情况如下:

可以看到,在首年保单的现金价值是973700元,为已交保费的97.37%,到第3个年年末时候,现金价值已经超过100万已交保费,且第6个周年日开始持续几十年都维持在100万以上。

在第5年(年末),他可以拿到一笔75000元的关爱金。

在第6年(年末)开始,他可每年定时定量收到24500元的年金,这笔钱可用于家庭生活或子女教育,每年年金/已交保费=2.45%,近似于能享受一辈子每年2.45%的保单利益。

到第30个保单年度,他能累计领取年金66.3万元,后续每年还可以继续领,可作为退休金的补充无忧养老,不想领了还可以一次性拿回100万+的现金价值。

注:以上案例均为演示,实际情况一切以合同条款为准!

二、招商仁和养多多7号养老年金(分红型)

招商仁和养多多7号养老年金(分红型)不仅能为我们的养老生活提供了稳定、坚实的现金流,还能为我们提供应急金,更具备了高端养老社区,进一步提升我们养老品质,让我们晚年生活充满尊严与幸福!

招商仁和养多多7号养老年金(分红型)产品亮点:

1、养老年金+现金分红,双金解决养老问题

2、现金分红+万能双重增值,养老利益第一梯队

3、双央企强强联合,再叠加一个双金账户

4、对接招商系养老社区,万能账户养老社区也都一应俱全

这款产品的收益非常不错,它将养老金与分红金紧密结合,提供稳定的现金流,同时通过分红实现资产的潜在增长,为我们的养老生活构筑起坚实的财务防线!

小明先生,30周岁,为自己投保了《招商仁和养多多7号养老年金(分红型)》,年交保费10万,交10年,基本保额80910元,选择60周岁领取,领取计划一,我们来看看小明先生的保单收益如何?

保单第10年,现金价值为659252元,累积红利收益为84375元;

保单第20年,现金价值为925629元,累积红利收益为286312元;

保单第30年,现金价值为1224459元,累积红利收益为573761元;

保单第40年,现金价值为854048元,累积红利收益为907550元。当年可以开始领取养老年金,年领80910元;

保单第50年,现金价值为533835元,累积红利为1241216元。当年可以开始领取养老年金,年领80910元;

保单第60年,现金价值为276867元,累积红利收益为1587064元。当年可以开始领取养老年金,年领80910元;

注:以上案例均为演示,实际情况一切以合同条款为准!

三、国民慧选(节税版)养老年金保险

国民慧选(节税版)养老年金保险这款产品每年最高保费限额12000元,支持18周岁-69周岁投保,男性60/65/70岁开始领取,女性55/60/65/70岁开始领取,有终身领取和领取至85岁两个版本。

以40岁女性,年交1.2万交5年,计划55岁领取,保障至终身为例,在税率20%的情况下投保国民慧选(节税版)的保单利益如下。

以上为客户在没有节税的情况下的利益演示,但大家不要忘了这可是款个养产品,按照20%的税率计算,客户每年投保国民慧选(节税版)可节税金额为2400元,相当于每年实际的保费是12000-2400=9600元。

如果您对“目前市场好的年金险有哪些?最值得买的年金险是什么?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!