每年最高省30%

1、什么是个人养老金?

个人养老金制度是我国养老保险体系的关键组成部分,基于个人自愿参与的原则,采用市场化运作模式,并得到国家政策的支持。它是一种补充性的养老保险安排,旨在提高老年人的生活质量。

个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品(以下统称“个人养老金产品”),实行完全积累,按照国家有关规定享受税收优惠政策。

2、哪些人可以开通个人养老金账户?

目前,个人养老金制度面向所有符合条件的个人开放。具体条件可能因地区和政策而异,但一般来说,有社保养老保险的人,职工社保养老保险或城乡居民基本养老保险都可以,但退休人员不可以。

3、到底能享受多少退税优惠?

根据《人力资源社会保障部 财政部 国家税务总局 金融监管总局 中国证监会关于全面实施个人养老金制度的通知》(人社部发〔2024〕87号),自2024年12月15日起全面实施个人养老金制度,现就个人养老金个人所得税优惠政策公告如下:

1、自2024年1月1日起,在全国范围实施个人养老金递延纳税优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

2、个人缴费享受税前扣除优惠时,以个人养老金信息管理服务平台出具的扣除凭证为扣税凭据。取得工资薪金所得、按累计预扣法预扣预缴个人所得税劳务报酬所得的,其缴费可以选择在当年预扣预缴或次年汇算清缴时在限额标准内据实扣除。选择在当年预扣预缴的,应及时将相关凭证提供给扣缴单位。扣缴单位应按照本公告有关要求,为纳税人办理税前扣除有关事项。取得其他劳务报酬、稿酬、特许权使用费等所得或经营所得的,其缴费在次年汇算清缴时在限额标准内据实扣除。个人按规定领取个人养老金时,由开立个人养老金资金账户所在市的商业银行机构代扣代缴其应缴的个人所得税。

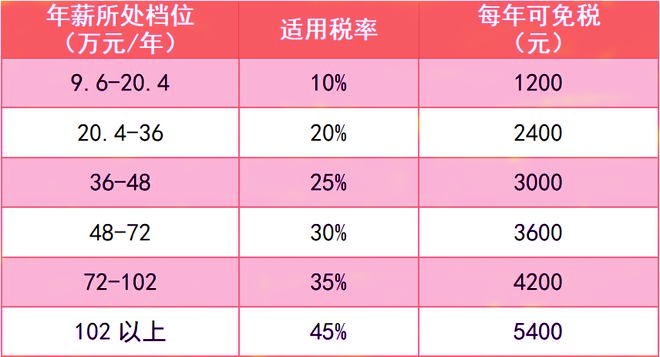

根据个税优惠规则,每年最多可抵个税5400元。具体退税额根据投资者每年应纳税所得额的不同而有所差异。具体可以参照下面表格:

推荐产品:国民慧选(节税版)养老年金保险

国民慧选(节税版)养老年金保险,是一款最新推出的高领取型个人养老金产品,每年最高可节税5400元,远期IRR可以突破4%,现在投保还送价值400元的体检套餐!

1、投保门槛宽松

国民慧选(节税版)养老年金保险的起投门槛非常宽松,最高支持69岁投保、1000元起投、不用进行健康告知,线上即可投保,大多数客户都能够买上这款产品。

2、养老金领取灵活收益高

国民慧选(节税版)养老年金保险的每年最高保费限额12000元,支持18周岁-69周岁投保,男性60/65/70岁开始领取,女性55/60/65/70岁开始领取,有终身领取和领取至85岁两个版本,能够满足不同人群的养老金规划需求,而且在同等条件下与市面上非个养的第一梯队养老年金产品做对比,从55岁当年领取年金开始收益就一直遥遥领先,处于市场第一梯队!

推荐产品:国寿鑫颐宝两全保险(个人养老金)

作为个人养老金保险产品,国寿鑫颐宝两全保险(2024版)可享税收优惠政策。向个人养老金资金账户缴费,按照12000元/年的限额标准,在个人综合所得或经营所得中据实扣除。同时,计入个人养老金资金账户的投资收益暂不征收个人所得税。此外,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

1. 投保方式灵活

国寿鑫颐宝两全保险(2024版)支持18至60周岁的人群投保,保险期间有10年、15年、保至55/60/65周岁五种可选,缴费方式有趸交、3年交、5年交、10年交四种可选,能够满足不同阶层人群的资金规划需求。

2. 保障全面:

这款保险提供身故或全残保险金和满期保险金两项保障责任。若被保险人不幸身故或全残,将按照合同约定给付身故或全残保险金;若被保险人生存至合同期满,则给付满期保险金,实现资产的稳健增长。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!