每年最高省30%

定期寿险是一种人寿保险,它为被保险人在特定期间内提供死亡保障。如果被保险人在保险期限内去世,保险公司将向受益人支付一笔约定的保险金。

一、2025定期寿险特点

保障纯粹:主要为被保险人在特定期间内提供死亡或全残保障,以较少的保费投入,换取较高的保额,能在被保险人不幸身故或全残时,为其家庭提供经济上的保障,确保家人的生活质量不会因经济来源中断而受到严重影响。

保费低廉:与终身寿险等其他寿险产品相比,由于保险期限是固定的,且只在保险期间内承担保险责任,所以保费相对较低,性价比高,尤其适合经济预算有限,但又需要高保额保障的人群,如年轻的上班族、家庭经济支柱等。

期限灵活:保险期限通常有多种选择,如 5 年、10 年、20 年、30 年等,或者约定保障到被保险人 60 岁、65 岁、70 岁等特定年龄,投保人可以根据自身的保障需求和经济状况,选择合适的保险期限。

二、2025年最推荐的定期寿险之一,擎天柱9号定期寿险+30岁买每年600元

30岁男性:选择100万保额,保至60岁,30年交费的情况下,年保费为1104元;若附加猝死责任,保费变为1177元;附加交通工具意外保障,保费为1138元;附加未成年子女关爱金,保费为1435元。

30岁女性:同样选择100万保额,保至60岁,30年交费,基础责任的年保费为600元;附加猝死责任后保费为640元;附加交通工具意外保障,保费为618元;附加未成年子女关爱金,保费为931元。

50万保额:30岁男性投保50万保额,30年交、保30年,选择基础责任时,男性每年保费为552元左右。

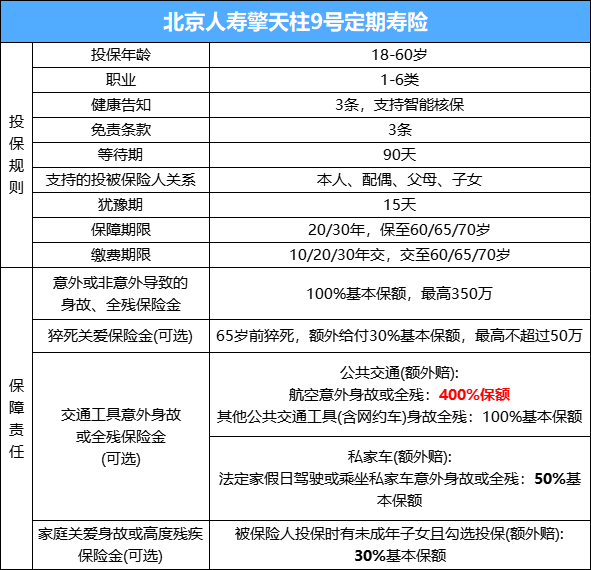

基本责任:

身故保险金:被保人意外或等待期后身故,按基本保额给付身故保险金。

高度残疾保险金:被保人意外或等待期后高残,按基本保额给付高残保险金,身故高残保险金仅给付其中之一。

可选责任:

猝死关爱保险金:被保人于等待期后 65 周岁保单周年日前猝死的,除了给付身故保险金,还将按基本保额的 30% 给付猝死关爱保险金,猝死关爱保险金最多 50 万元。

航空意外身故或高度残疾额外保险金:被保人以乘客身份乘坐民航客机因意外导致身故或高残的,除了给付身故或高残保险金外,还将按基本保额的 400% 给付航空意外身故或高度残疾额外保险金。

水陆公共交通工具意外身故或高度残疾额外保险金:被保人以乘客身份乘坐水陆公共交通工具因意外导致身故或高残的,除了给付身故或高残保险金外,还将按基本保额的 100% 给付水陆公共交通工具意外身故或高度残疾额外保险金。

法定节假日自驾车意外身故或高度残疾额外保险金:被保人在法定节假日驾驶或乘坐自驾车因意外导致身故或高残的,除了给付身故或高残保险金外,还将按基本保额的 50% 给付法定节假日自驾车意外身故或高度残疾额外保险金。

家庭关爱身故或高度残疾保险金:仅投保时有未成年子女的被保人可投保,被保人意外或等待期后身故或全残,除了给付被保人身故或全残保险金,还将按基本保额的 30% 给付家庭关爱身故或高度残疾保险金。

三、2025年最推荐的定期寿险之一,擎天柱9号定期寿险案例

35 岁的李先生是一位企业白领,作为家庭的主要经济支柱,他为自己投保了北京人寿擎天柱 9 号定期寿险,基本保额为 200 万元,保障至 65 周岁,缴费期为 30 年。在投保后的第 5 年,李先生不幸被查出患有晚期癌症,最终医治无效身故。李先生的家人整理好相关理赔资料后,向北京人寿提出理赔申请。经审核,李先生的情况符合保险合同中身故保险金的赔付条件,保险公司一次性赔付 200 万元给李先生的家人,帮助其家人缓解了经济压力,维持了家庭的正常生活开销、偿还了房贷等债务。

注:以上为案例演示,实际情况以保险条款为准!