每年最高省30%

瑞众晟传家(瑞享版)终身寿险,是瑞众人寿新推出一款保额2.5%复利递增的增额寿产品。

投保年龄:28日-75周岁

保障期限:保终身

交费方式:一次交清,3年交、5年交、10年交

等待期:90日

身故或全残金:

(1)交费期间或未满18周岁,现价和已交保费×比例取大值。

(2)已满18周岁且交费期满,现价/已交保费×比例/年度有效保额三者取大值。

比例:0-17周岁100%,18-40周岁160%,41-60周岁140%,61周岁及以上120%。

瑞众晟传家(瑞享版)终身寿险有许多优点,使其成为一款受欢迎的保险产品。以下是一些主要优点:

1.投保范围广泛

瑞众晟传家(瑞享版)终身寿险适用于出生满28日至75周岁的人群,覆盖范围广泛。

2.交费方式多样

瑞众晟传家(瑞享版)终身寿险提供一次性交清、3年交、5年交、10年交等多种选择,方便投保人根据自身经济状况选择。

3.保额增长稳定

有效保额以年复利2.5%的比例逐年递增,现金价值也随之增长,长期收益稳健。

4.保障全面

对不同年龄段及缴费期间的身故或全残情况都有明确的保险金给付规定,充分考虑了被保险人在不同人生阶段的家庭责任和经济价值。

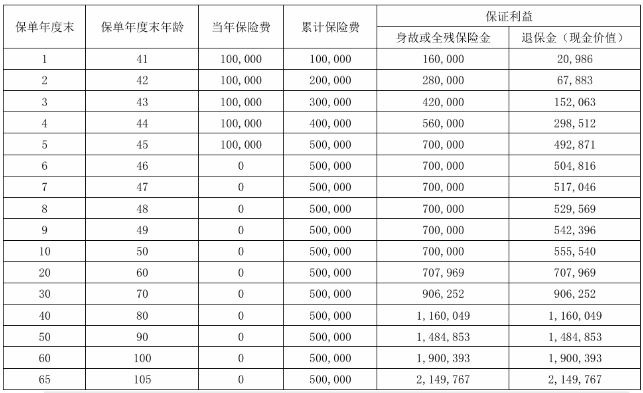

张先生,40周岁,选择投保了《瑞众晟传家(瑞享版)终身寿险》,10万5年交,基本保额437222元,保终身。

保单利益演示如下:

注:以上案例均为演示,实际情况一切以合同条款为准!

终身寿险的保险金主要是在被保险人身故后,由保险公司给付给受益人。

同时,该保险的现金价值会随着时间的推移而逐渐积累,为保单持有者带来潜在的收益。

那么,关于本金能否拿回的问题,我们可以从以下几个途径进行探讨:

1.退保取回本金

退保,是许多保单持有者考虑取回本金的一种方式。

但值得注意的是,退保所能取回的金额并非固定,而是取决于保单的现金价值。

保单持有时间的长短,对现金价值的累积有着至关重要的影响。

一般来说,保单持有时间越长,现金价值的累积就越多,因为保险公司有更多的时间进行投资并产生回报。

在犹豫期内(通常为购买保险后的10-15天)退保,大部分保险公司会全额退还已交保费,但可能会扣除一些工本费。

然而,在犹豫期后退保,则只能按照保单的现金价值进行退还。

这意味着,如果保单持有时间较短,现金价值可能尚未累积到已支付保费的水平,退保就会有一定的损失。

相反,如果保单持有时间较长,现金价值可能已经远超已支付保费,此时退保则能实现本金的回归甚至增值。

以某款终身寿险产品为例,假设投保人已缴纳多年保费后选择退保。

若此时保单的现金价值已超过已支付的保费总额,那么退保就能实现回本;反之,则会有一定的经济损失。

2.身故保险金返还

除了退保外,身故保险金返还也是终身寿险实现本金回归的重要途径。

当被保险人身故时,保险公司会按照合同约定向受益人支付身故保险金。

这笔保险金无论在何时都是高于本金的,即使在保单生效的第一年身故,受益人也能获得高于已支付保费的赔偿。

更重要的是,对于增额终身寿险而言,身故保险金还会随时间增值,时间越长,最终获得的赔偿就越多。

因此,从身故保险金返还的角度来看,终身寿险不仅能够实现本金的回归,还能为家人带来额外的经济保障。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!