每年最高省30%

投保年龄:须符合投保当时保险公司规定

保险期间:被保险人终身

交费方式:转入保险费、趸交保险费和追加保险费

养老保险金:

男性被保险人的养老保险金领取年龄不得早于 60 周岁;女性被保险人的养老保险金领取年龄不得早于 55 周岁。

在合同有效期内,自约定的养老保险金领取年龄后的首个合同的年生效对应日(含该日)起,若被保险人在每一个合同的年生效对应日(或月生效对应日)生存,按当时合同的保单账户价值乘以约定的领取比例向养老保险金受益人给付养老保险金,给付后合同的保单账户价值等额减少。

每个保单年度领取的养老保险金不得超过合同的账户价值,且须符合投保当时的规定。

身故保险金:

在合同有效期内,若被保险人身故,保险公司向身故保险金受益人给付身故保险金,合同终止。身故保险金的金额为被保险人身故之日合同的保单账户价值。

1.终身保障

泰康颐瑞1号养老年金保险(万能型)提供终身保障,自合同生效日起至被保险人身故时止。

2.交费方式多少

泰康颐瑞1号养老年金保险(万能型)包括转入保险费、趸交保险费和追加保险费。

3.有持续奖金

自第 6 个保单年度起,若合同于每个保单年度末有效,保险公司将向您发放持续奖金。第 6 个保单年度末的持续奖金金额为前 6 个保单年度转入保险费之和的 1%,第 7 个及之后每个保单年度末的持续奖金金额为该保单年度转入保险费的 1%。

4.收益具有一定潜力

除了年金固定的领取部分,万能账户的存在使得资金有机会获得更高的收益。如果市场环境较好,保险公司投资收益较高,万能账户的实际结算利率可能会大幅超过保底利率,为投保人带来更可观的收益。

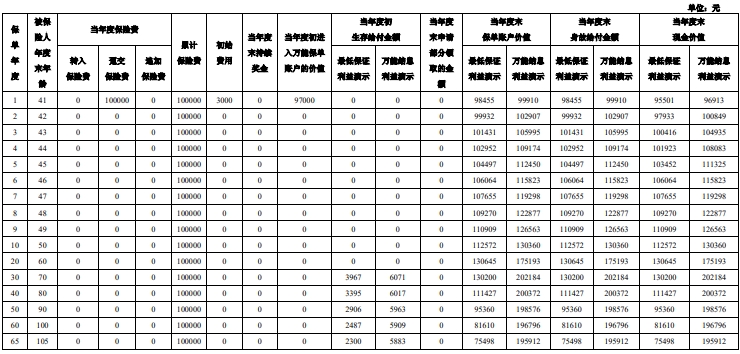

被保险人为 40 周岁男性,投保人为其投保《泰康颐瑞 1 号养老年金保险(万能型)》,趸交保险费 10 万元,约定的养老保险金领取年龄为被保险人年满 65 周岁、领取方式为年领、领取比例为保单账户价值的 3%。

利益演示表如下:

注:以上案例均为演示,实际情况一切以合同条款为准!

养老年金保险万能型产品结合了传统养老年金险和万能账户的特点,提供了养老金领取、身故保障以及万能账户的灵活性。这类产品的优点和缺点取决于具体的产品设计和个人的需求。以下是一些通用的优缺点分析:

优点:

灵活缴费:投保人可以根据自己的经济状况选择不同的缴费方式,如趸交、定期追加或不定期追加保费。

持续奖金:一些产品会提供持续奖金作为额外奖励,这可以增加保单的价值。

养老金返还:只要被保险人在保障期限内存活,就可以定期领取一笔资金,为晚年生活提供稳定的现金流。

增额加保:允许投保人在特定条件下增加保险金额,以适应未来可能变化的需求。

最低保证利率:万能账户通常会有最低保证利率,确保即使在市场不利的情况下也有一定的收益。

如果您对“泰康颐瑞1号养老年金险(万能型)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!